划重点:

1)自 2018 年接任墨式烧烤 CEO 以来,Brian Niccol 在六年间带领公司股价上涨 800%,堪称美股市场的奇迹。而他同意出任星巴克 CEO 消息传出当天,后者股价应声暴涨近 25%(市值增长超过 200 亿美元)。

2)作为全球咖啡巨头,星巴克过去一两年在美股市场失宠,多项运营指标(收入增速等)不容乐观。早期的营收高速增长已经不复存在,但当下利润率相当强劲。

3)星巴克面临严重的中年危机。近几年一切问题的根源,“成也数字化,败也数字化”。虽然收入规模仍然庞大,但失去了投资者能够相信的“宏大叙事”。为了找到这样的“叙事”,它需要一个拥有极致远见的掌舵者,并且他还必须了解餐饮经营的各种挑战。

4)Niccol 的履历表明其在餐饮行业功勋卓著,他曾带领墨式烧烤实现了大规模转型,并成功转变为一个快速崛起的快餐帝国。接下来的几个月将是他适应新角色并开始带领星巴克走向另一个未来的关键时期。

导语

过去六年,一颗闪亮的餐饮新星在美股市场引发热议。这家餐厅叫 Chipotle(墨式烧烤),其 CEO 自 2018 年接任以来,六年间带领公司股价上涨 800%,同期只有 9 只标普 500 指数成分股的表现优于 Chipotle。

而就在 9 月 9 日,帮助 Chipotle 取得餐饮奇迹的灵魂人物 Brian Niccol 正式就职老牌咖啡巨头——星巴克两年内的第四任 CEO。此前消息公布当日,星巴克股价应声暴涨近 25%(市值增长超过 200 亿美元),且近一个月来股价并未回落,市场相信,Brian Niccol 有望帮助星巴克扭转过去三年来公司发展的逆风局面、重回上涨周期。但是,事实会如此吗?

RockFlow 投研团队将为大家复盘过去数年间围绕星巴克的困境与危机,并结合新任 CEO Brian Niccol 此前履历和成就,分析其带领星巴克重回增长正轨的可能。

RockFlow 将持续追踪美股市场优质公司的后续发展和市场最新动向。如果想详细了解相关公司的发展概况、投资价值及风险因素等,可以查看 RockFlow 此前发布的多篇深度梳理和分析文章:

1. 星巴克究竟怎么了?

星巴克于 1971 年在西雅图成立,最初是一家咖啡豆批发商,后来被霍华德·舒尔茨改造成咖啡连锁店。让意大利人没想到的是,一家美国公司居然重新定义了世界各地的浓缩咖啡。

早期,星巴克通过开设越来越多的门店来提供“第三空间”,近几年,它紧跟线上点单、自取/外卖配送的新趋势,并强化会员体系和奖励活动,全方面为消费者提供服务。

但在过去一两年,星巴克不仅在美股市场失宠,股价始终处于震荡行情,其商业模式也受到威胁,多项运营指标(收入增速等)不容乐观。

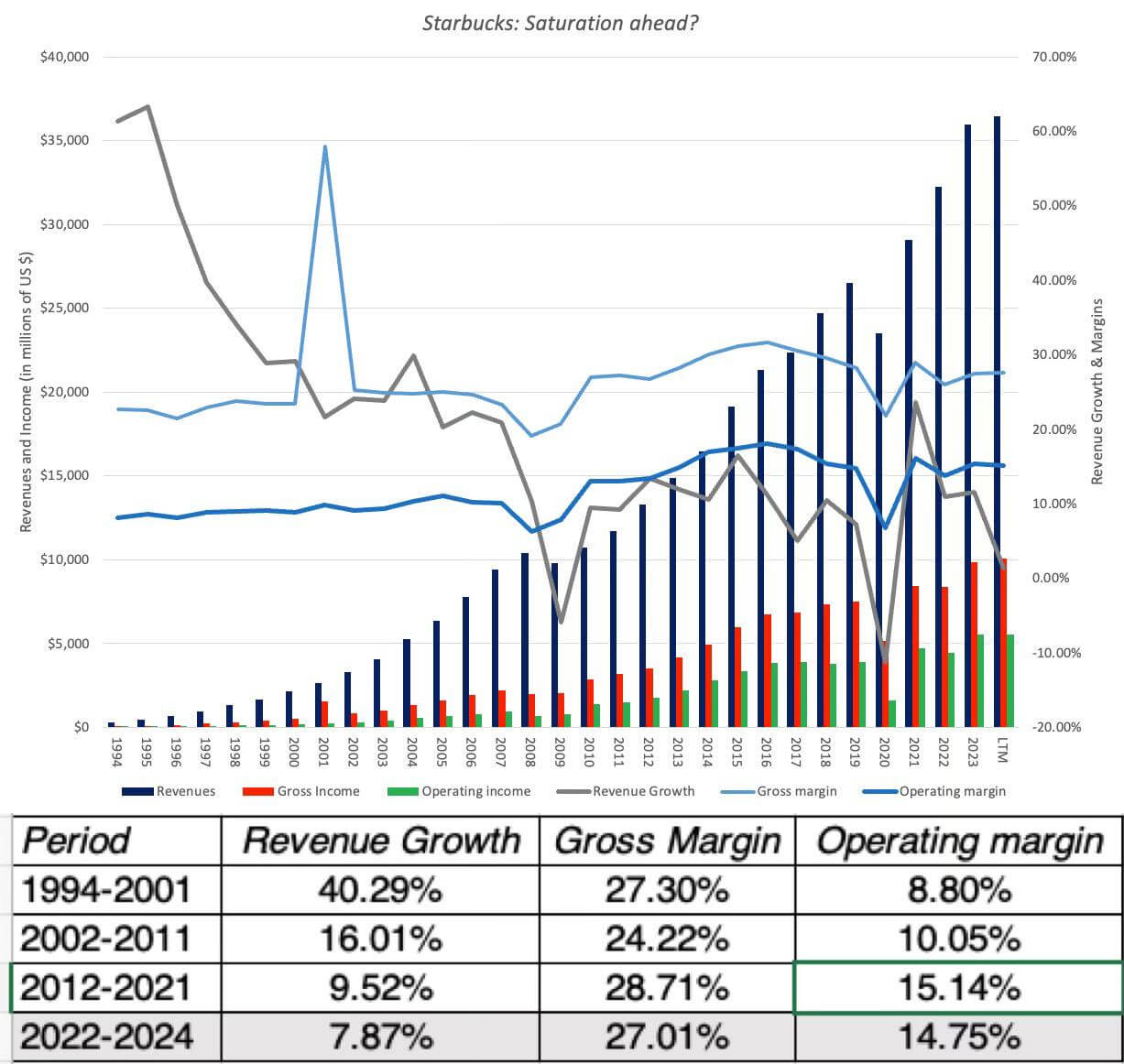

下图反映了星巴克过去三十年以来收入、利润及对应增速的变化情况。显然,早期的营收高速增长近几年已经不复存在(灰色折线代表营收增速,预计 2024 年在 0% 以下):

值得注意的是,星巴克的收入增长虽然随着时间推移逐步放缓(甚至开始负增长),但当下其利润率却有所提高,且远高于公司成立后的前二十年(即 1994 年前后)。

盈利能力提高的主要原因是该公司对开店变得谨慎,至少在美国是这样,而且每家店的销售额在持续增加。而向线上点单、自取/外卖配送的转变加速了这一趋势,因为伴随后者的营收占比提升,单个门店的有效辐射范围增大、扩充门店数量的必要性开始降低。

那么,当下市场为何对星巴克的股价和未来发展感到忧虑?

这是霍华德·舒尔茨 1983 年去意大利旅行的照片。回到美国后,他把星巴克打造成了全球第一家真正意义上的咖啡连锁店。

舒尔茨在旅行中看到了咖啡馆是意大利人社交生活的一部分。大家在任何时候都会光顾咖啡馆,咖啡馆对他们来说不是餐厅,而是轻松聊天和社交的重要场所。这是一种无可取代的体验,在舒尔茨的想法中,咖啡是媒介,而体验才是人们花钱购买的东西。星巴克正是靠“第三空间”的体验征服世界。

但今天,舒尔茨过去数十年向市场灌输的星巴克的理念——咖啡店是朋友和熟人的聚会场所——正在崩解,而原因恰恰是过去数年星巴克大力发展的在线订购业务取得一定成效。当前星巴克的收入规模仍然庞大,并且相当赚钱。但它正在(或者说已经)失去了投资者能够相信的“宏大叙事”。

更不必说,其未来的营收增长和基本盘都面临风险:

一些投资者过去认为该公司营收能够重回两位数增长,实现这一目标的唯一途径是星巴克能够在中国、印度等新兴市场取得更大成功。然而,星巴克在中国难以与本地低价竞争对手(瑞幸咖啡等)竞争,与印度塔塔集团的合资企业发展也并不顺利。

与此同时,伴随产品和员工成本的持续上涨,星巴克全系列产品始终价格昂贵,新兴市场客户不愿为此买单,即使是成熟市场(北美等)最忠实的客户也开始减少消费。

为了找到新的“叙事”,星巴克需要一个拥有极致远见的掌舵者,并且他还必须了解餐饮经营的各种挑战。作为 Taco Bell 和 Chipotle 的前任领导者,Brian Niccol 显然足够了解餐厅经营,但他能否进一步证明自己的远见和决策能力?

目前,市场对他相当信任,消息公布后暴涨且目前仍几乎没有回调的股价即是证明,市场都非常期待 Niccol 的新举措。但是,在深入了解他的能力之前,我们有必要弄清楚,他当下具体遇到了星巴克怎样的局面。

2. 前任 CEO 的短暂任期和棘手难题

许多公司在富有远见的创始人退休并任命一位管理型 CEO 后,往往都会失去灵魂,星巴克也不例外。舒尔茨于 2000 年卸任 CEO 后,曾两次复出解决问题并聘请新领袖,但显然,新 CEO 被证明并非合适人选。

Niccol 此次接任的 Laxman Narasimhan 任期非常短暂,自 2023 年 3 月执掌星巴克不过一年多。在 Narasimhan 任职期间,数个季度的财报暴露了星巴克诸多问题:

1)销售额下滑:该公司 24Q1 季度销售额首次下滑,商店客流量比上一年下降 3%。

2)股价表现差劲: Narasimhan 任职期间,星巴克股价下跌 20% 以上,表明投资者对公司发展方向的担忧。

3)增长遭遇困境:星巴克的两个主要市场美国和中国均出现销售额下滑,表明该公司的全球战略面临挑战。

4)劳资关系紧张:星巴克管理层与工会的紧张关系持续带来困扰。

5)服务质量下降:星巴克美国商店服务质量参差不齐,成为顾客和投资者日益关注的问题。

猜猜他为了解决这些问题,提出了什么对策?

加大会员体系建设和忠诚度计划投入、扩充新品类和菜单、减少咖啡店室内座位、增加促销力度。

此后的事实证明,这些完全没用。

也许并不是 Narasimhan 的错,他只是尝试尽可能提高收入和咖啡销量、找到更多方式说服消费者买单,而忽略了星巴克忠实用户的热情。

事实上,星巴克近几年一切问题的根源,“成也数字化,败也数字化”。

根据其第二季度财报,这家咖啡巨头北美交易量下降 6%、国际可比销售额下降 7%、中国同店销售额暴跌 14%,而此前一季报也十分难看,全球同店销售额同比下降 4%,门店客流量同比下降 6%(中国是仅次于美国的第二大市场,同店销售额下降 11%)。它曾预测的今年营收将出现增长,事实上并没有发生。

为什么去星巴克的人越来越少了?Narasimhan 将其归咎于经济疲软。这确实有道理,因为其他餐饮连锁店(麦当劳、肯德基、必胜客等)也公布了同店销售额同比下降的情况。

为了应对业绩不佳的情况,舒尔茨前段时间在 LinkedIn 上发布了一篇帖子,批评星巴克管理层,并就如何扭转局面提出了一些想法。

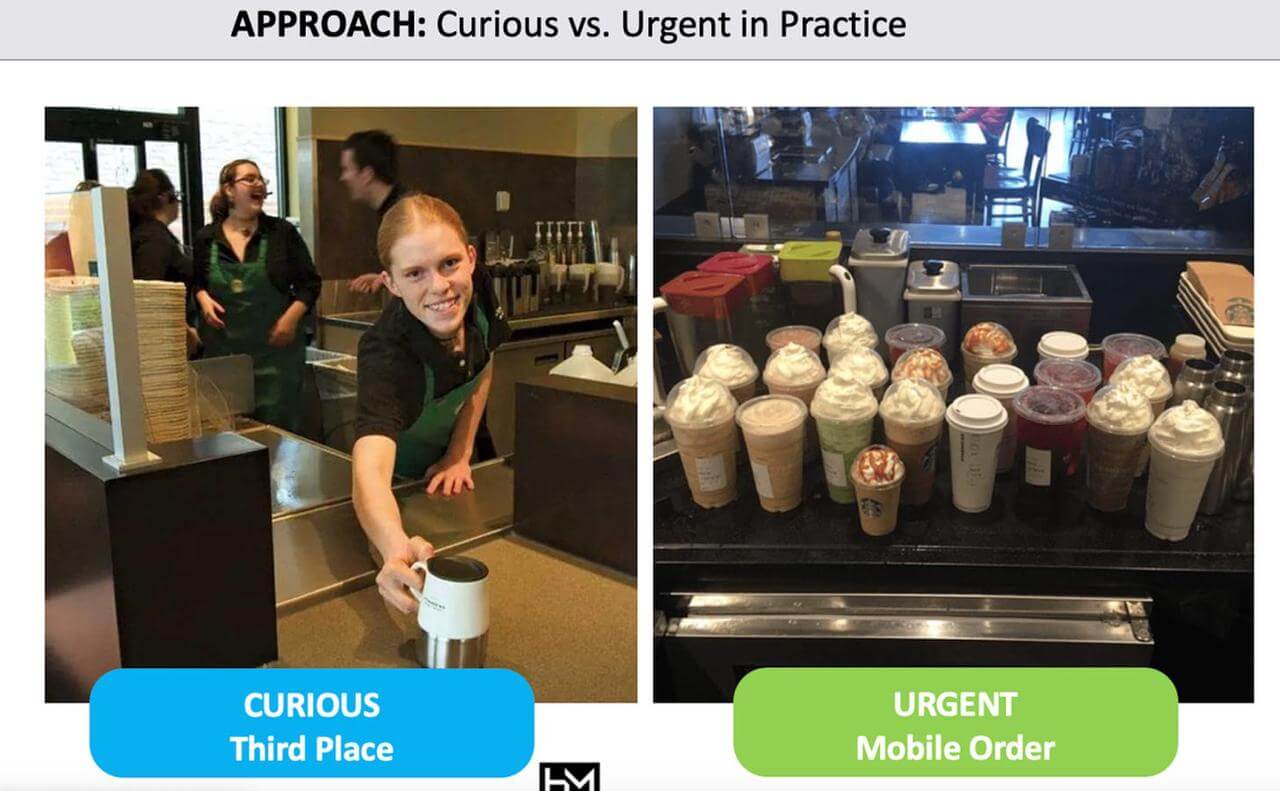

这篇帖子引起了星巴克粉丝们的关注,并指出了它过去几年存在的真正问题——其数字化策略的成功逐步将公司重点转为交易,而非体验。

星巴克曾经是人们可以闲逛的社区中心。室内装饰很漂亮,咖啡师与顾客热情互动,它通过提供体面的产品和舒适的环境来证明高价是合理的。然而目前在美国,31% 的销售额是通过移动订单完成的。移动应用改变了客户与星巴克品牌互动的方式,并且产生了明显的负面后果。

向移动订单和即买即走的转变意味着线下店面氛围不再那么重要。顾客关心的是“我能多快出去”,而不是“可以在这里享受多久的时光”。换句话说,业务的日益数字化正在慢慢侵蚀星巴克品牌的灵魂。

更讽刺的是,每个人都为了方便急于线上下单,拥挤的订单导致了漫长的线下等待时间,进一步加剧了店内体验的恶化。而咖啡师的工作也从“准工匠”变成了麦当劳般的装配线工人。

数字化显然改变了星巴克的 DNA,下图完美地捕捉到这一变化:

星巴克已经从“卖体验”转变为“卖产品”。于是它开始进退两难。

3. 星巴克新任 CEO 的实力和可能性

Niccol 的履历表明其在餐饮行业可谓功勋卓著。

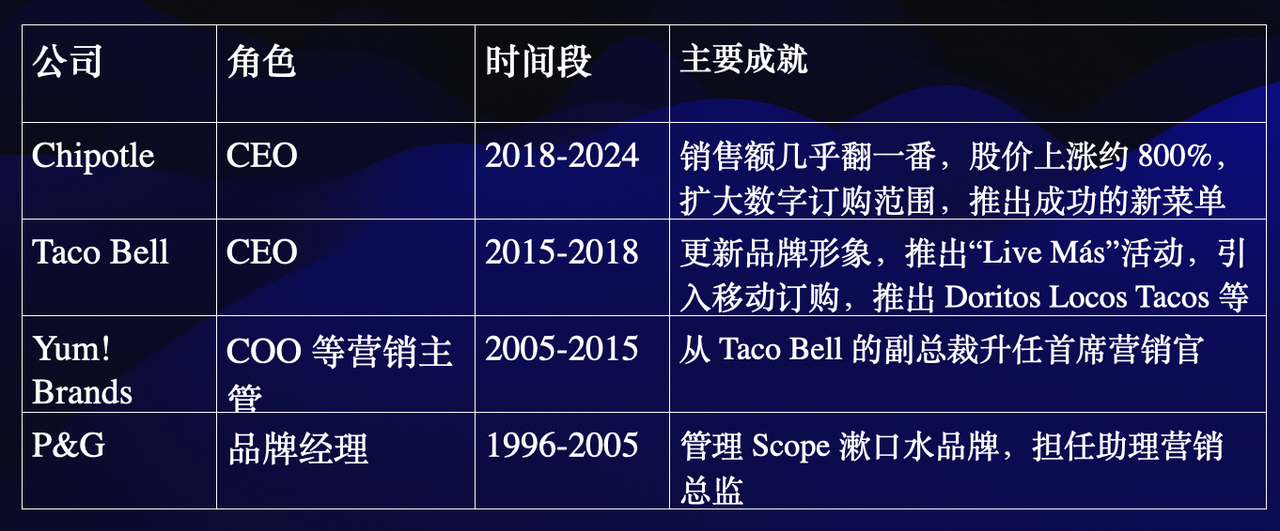

他在 20 世纪 90 年代中期进入宝洁品牌部门,大学毕业后第一份工作就参与宝洁公司的 Scope 漱口水业务。因为进入角色很快,他的晋升路径十分通畅,一路成长为 Yum! Brands 旗下必胜客和 Taco Bell 的营销主管、副总裁、首席营销官,并策划多项知名活动(如“Live Más”等)。

Niccol 在 Chipotle 的任期尤其值得注意。2018 年,当他接任 Chipotle CEO 一职时,这家快餐连锁店正因大肠杆菌疫情而陷入困境,20 名顾客因此住院,此外 Chipotle 的声誉还因对食品安全不够重视以及促销过度而受到重创。

Niccol 带领公司转变重点方向,放弃促销,并投入大量资源来扩大菜单和营业时间。在他的带领下,Chipotle 陆续推出花椰菜饭和油炸玉米饼等备受好评的新品,还将门店数量从入职时的 2400 家增加到 3400 家(包括进入加拿大市场)。 自 2018 年担任 Chipotle CEO 以来,他带领这家墨西哥餐厅实现了大规模转型,并成功转变为一家快速崛起的快餐帝国。

目前 Niccol 入职星巴克正面临一系列复杂挑战,包括但不限于:

1)扭转销售下滑趋势。Niccol 的主要任务之一是重振星巴克的营收增长。这可能涉及:更新产品清单、提高运营效率、提升整体客户体验;

2)改进线上订单系统。随着数字化的重要性日益增加,Niccol 需要增强星巴克移动应用程序的功能、简化在线订单的店内取货流程、减少因线上订单大量涌入而造成的门店拥堵;

3)处理劳资关系。星巴克的工会化工作将要求 Niccol 做到以下几点:与员工建立更具协作性的方法、解决对工作条件和福利的担忧、平衡员工需求与公司财务目标;

4)平衡价格和价值。在价格敏感度不断提高的时代,Niccol 需要寻找在不疏远客户的情况下保持盈利的方法、确保星巴克的核心客户群认可其价值、通过质量和体验证明高价的合理性;

5)重振全球市场战略。面对来自美国和中国市场的挑战,Niccol 需要针对主要国际市场制定有针对性的战略、解决星巴克在中国面临的具体问题、发现新的增长机会和新兴市场;

6)协调激进投资者的目标。Niccol 需要平衡激进投资者的需求与他自己对公司未来的愿景,可能采取以下方式:展示运营效率的效率提升、传达清晰的长期增长战略、在短期至中期内实现财务业绩的明显改善。

随着 Brian Niccol 执掌星巴克,该公司正处于一个关键时刻。接下来的几个月将是他适应新角色并开始带领星巴克走向另一个未来的关键时期。市场期待星巴克的新篇章。

作者简介:

RockFlow 投研团队,长期关注美股优质公司、拉美及东南亚等新兴市场价值和加密、生物科技等高潜力行业。团队核心成员来自脸书、百度、字节跳动、华为、高盛、中信证券等顶尖科技公司和金融机构。他们中的大多数毕业于麻省理工学院、加州大学伯克利分校、南洋理工、清华和复旦等顶尖大学。

另外,你也可以在这些平台找到我们: