导语

2015 年的新加坡,一位小女孩告诉她的父亲,很想念中国的淘宝,因为在手机上动动手指,第二天就可以有玩具到家门口。这位父亲豪气万丈地说,「那爸爸就在这里为你建一个淘宝。」他真的做到了。

这位父亲就是来自天津的新加坡新晋首富李小冬(Forrest Li),他建立的东南亚版淘宝就是 Shopee。

2017 年 Sea 登陆纽交所,之后股价从 16 美元一路涨到 310 美元,涨幅 18 倍,1700 亿美元的市值超过拼多多。发展至今,Sea 的业务模式更像是「腾讯+拼多多+蚂蚁金服」的结合体,主营游戏 Garena、电商 Shopee、支付 SeaMoney 三大业务,同时向外卖 ShopeeFood 和投资 Sea Capital 业务拓展。

因为腾讯占股 23%,又因最初以游戏起家,Sea 也被冠以「东南亚小腾讯」的称号。虽然游戏 Garena 是 Sea 当之无愧的「现金牛」,但电商 Shopee 带来的无限可能性,才是 Sea 获得投资人认可的根本,甚至有说法称,「Sea 80% 的股价是 Shopee 撑起来的」。

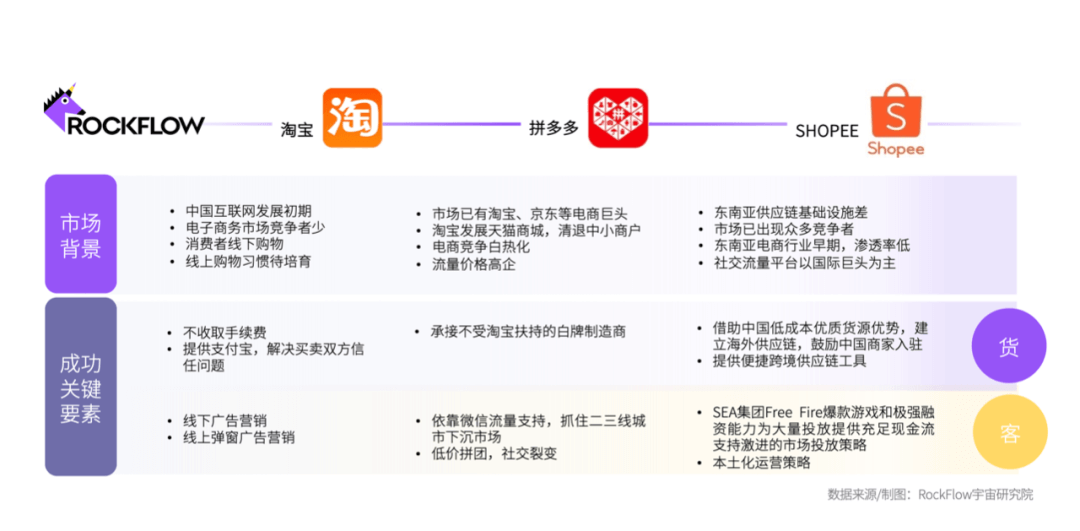

第三方电商平台的本质是连接海量商品和海量消费者,减少商家的交易成本,为顾客提供消费场所。一个成功的电商平台,需要寻找到符合自己市场定位的供应链(包括商家、商品、物流)和海量顾客,同时做大双边市场规模,激发巨大的商业能量。

亚洲第三方电商平台发展路径大致可以分为三个模式:互联网发展初期的 Easy 模式、电商蓬勃发展后期的 Hard 模式、竞争尚未白热化的中间模式。这三个模式的代表性选手就是淘宝、拼多多和 Sea。

回顾三家电商在不同的历史背景和市场环境下,如何整合各方资源,连接起商品和消费者,或许是理清 Shopee 崛起秘籍的必经之路。

图:三家电商发展关键因素对比

图:三家电商发展关键因素对比

另外,近期 RockFlow 投研团队还推出关于 AI、多邻国、Adobe 等话题和美股公司的深度投研文章:

Easy 模式下的淘宝,如何引领电商战场?

还记得你第一次收到淘宝快递的时间吗?

中国电商的源头可以追溯到 19 年前。2003 年,全球刚经历了 90 年代末的互联网泡沫破裂,对互联网公司心存疑虑,电子商务仍处于萌芽阶段。那年还发生了一件大事——非典。北京市对非典疫情重点区域采取隔离控制措施,中小学停课两周。线下生活停摆,让很多人开始接触网上购物。

在这样复杂的背景下,2003 年 5 月,阿里巴巴成立了淘宝网。

在非典疫情的催化下,淘宝网获得了初始流量。截止 2003 年7月4日,淘宝网站拥有了 1.7 万会员,6.2 万件商品,日平均网页浏览量达到了 30 万,日平均访问人次达到了 2.5 万。

当时在中国的 C2C 市场上,淘宝网已经有了有力的竞争者——被 eBay 收购的易趣网。为抢占用户心智,当时 eBay 易趣买断了新浪、搜狐、网易等门户网站的电子商务类广告,并签署了排他性协议。整整 7 个月,淘宝都无法在当时主流的媒体渠道做推广。

线上渠道被占领,淘宝就在线下开启疯狂推广。当时在全国各大城市的公共交通都能看到淘宝的橘色 logo,还与贺岁片《天下无贼》全面合作。线上渠道淘宝也另辟蹊径,选择了没有被 eBay 易趣看上的小网站(就是 PC 时代的弹窗广告)大量投放,意外获得极佳效果。

通过创新广告投放吸引大量消费者的同时,淘宝在吸引卖家上也很有一套。不同于 eBay 易趣需要收取登录和交易服务费的模式,淘宝针对卖家的服务完全免费,并解决了远程交易存在的不信任的痛点。

为解决交易中的信任问题,淘宝先后上线了「安全交易」功能(支付宝前身)和旺旺,既保障了买卖双方的相互信任和交易安全,也给了买卖双方即时沟通的便利,还在电商中创造了支付和社交的雏形。

随着网上购物的痛点逐个击破,淘宝的市场份额也逐步提升。到 2005 年三季度,淘宝占据中国 C2C 市场 57% 的份额,位居第一,从此淘宝一骑绝尘。

其竞争对手 eBay 易趣,却因未能理解中国市场和文化,始终未开展良好的本地化运营,市场份额节节败退,在 2016 年 12 月不敌竞争,退出中国。

此后十六年,淘宝网与中国互联网一起高速发展,面对尚且空白的中国电商市场,淘宝有着足够时间积累自己庞大的卖家群体和消费者客群,并创造出购物车、用户好差评、双十一购物节等此后被无数电商沿用的新功能和运营模式,并通过电商的高速发展反哺了中国的四通一达和物流行业。

Hard 模式下的拼多多,如何在电商密林中突围?

如果说淘宝是电商发展的 Easy 模式,那么拼多多就不幸拿到了 Hard 剧本。

时间来到 2015 年,此时中国的电商市场已非常拥挤。淘宝和天猫占据了 C2C 和 B2C 两条赛道,京东 3C 产品的标签深入人心,市场饱和,流量高企,国内全品类电商赛道被堵的严严实实。但拼多多仍然成就了一个电商奇迹,破解了「社交+电商」这个阿里和京东都无法破解的难题。

拼多多成立于 2015 年 9 月,是一家社交电商平台。为实现「社交+电商」的愿景,在拥挤的市场环境中, 拼多多需要解决两大难题:低价货源和海量用户。

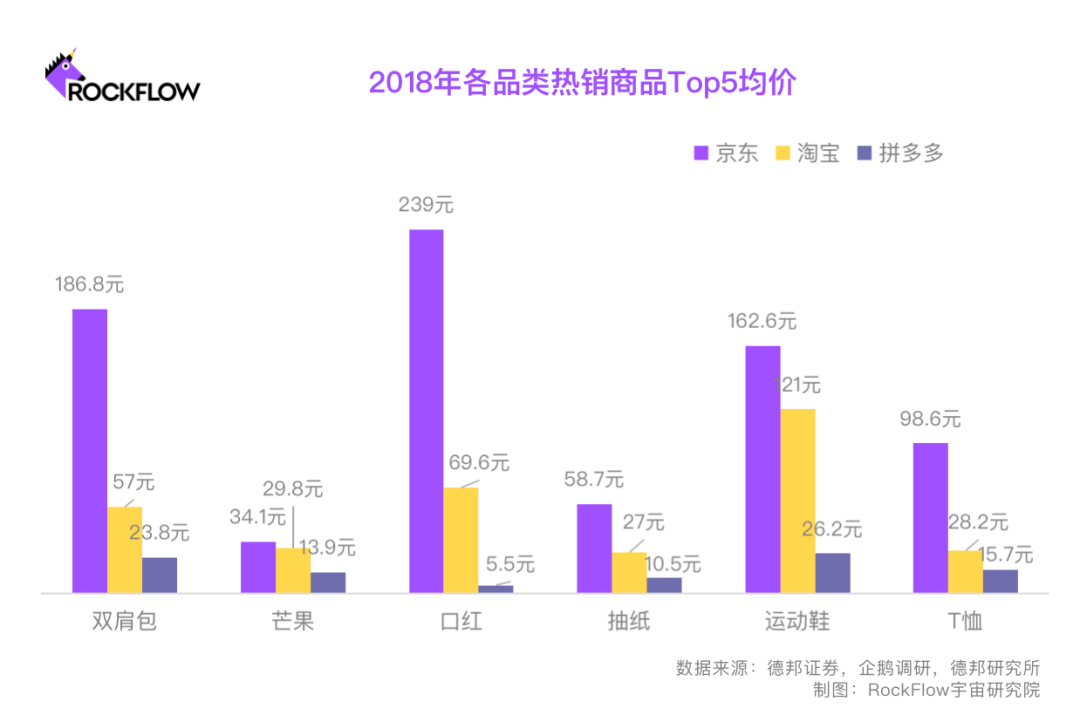

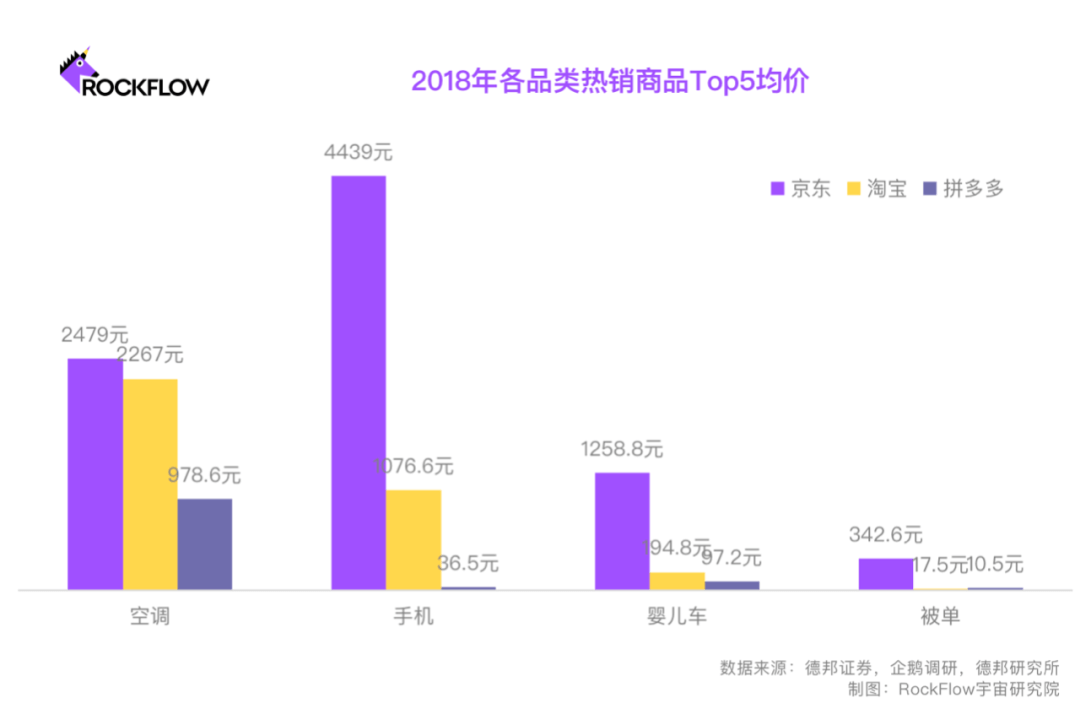

此时,不得不提到 2015 年淘宝、京东打击假货的行动。来自工商管理总局数据,淘宝正品率当时只有 37%。为缓解社会舆论,2016-2017 年淘宝分别自行查封关闭 18 万和 24 万家店铺。同时,京东因为无法杜绝 C2C 模式下的假货问题,在 2015 年底停止提供相应服务。

淘宝京东严厉打击假货的过程中,许多品质良好的仿冒品牌也遭到波及,被大量清退,从而自发流向其他电商平台。拼多多自然而然承接了大量中低端的白牌制造商,这些供应商商品的价格要低于淘宝、京东价格,无形中迎合了拼多多低价拼团的营销策略。

在用户端,当时电商市场的流量高企,拼多多要靠烧钱打赢流量战争显然不现实。然而,拼多多拿到了另一手好牌,那就是微信流量。

在用户端,当时电商市场的流量高企,拼多多要靠烧钱打赢流量战争显然不现实。然而,拼多多拿到了另一手好牌,那就是微信流量。

为了与阿里抗衡,腾讯在电商赛道屡屡出手。但是面对微信巨大的流量支持,京东只是把微信当作一个入口,成效不大,而拼多多的「社交拼团」则完美契合了微信的社交属性。拼多多的「拼」更多是一种社交分享,在社交裂变的作用下,分享越多,盈利越多,社交关系链成为了流量裂变的土壤。

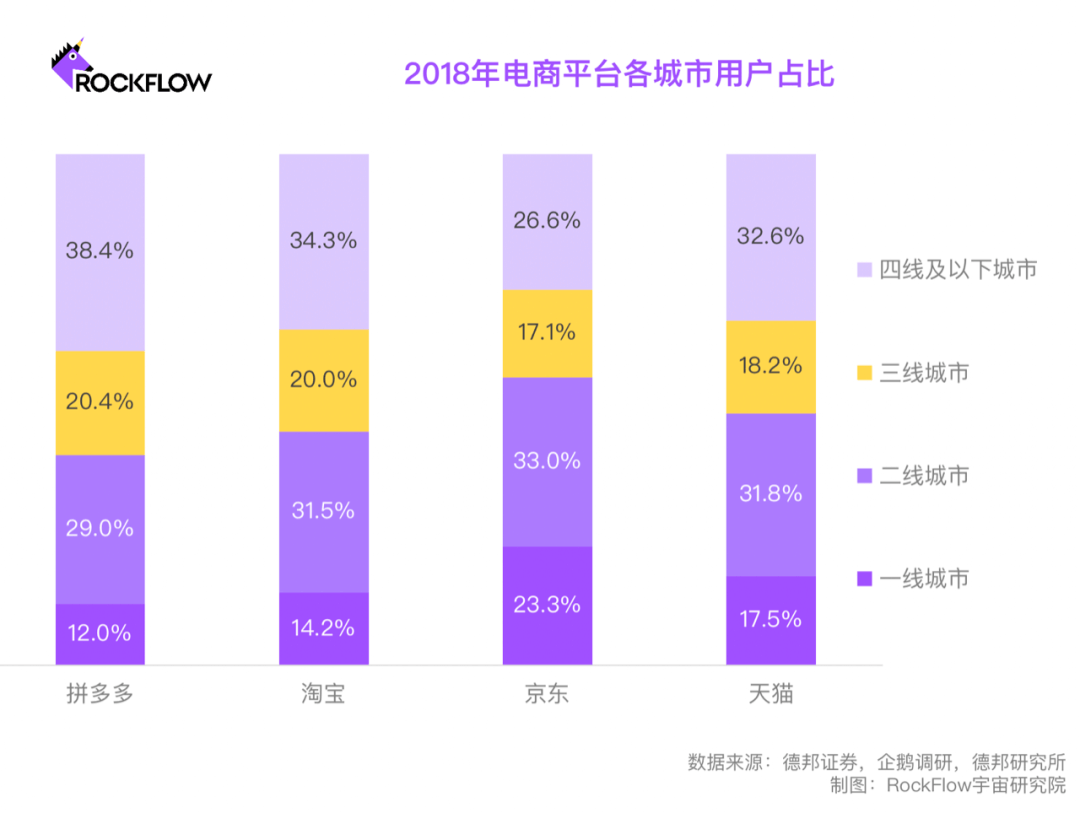

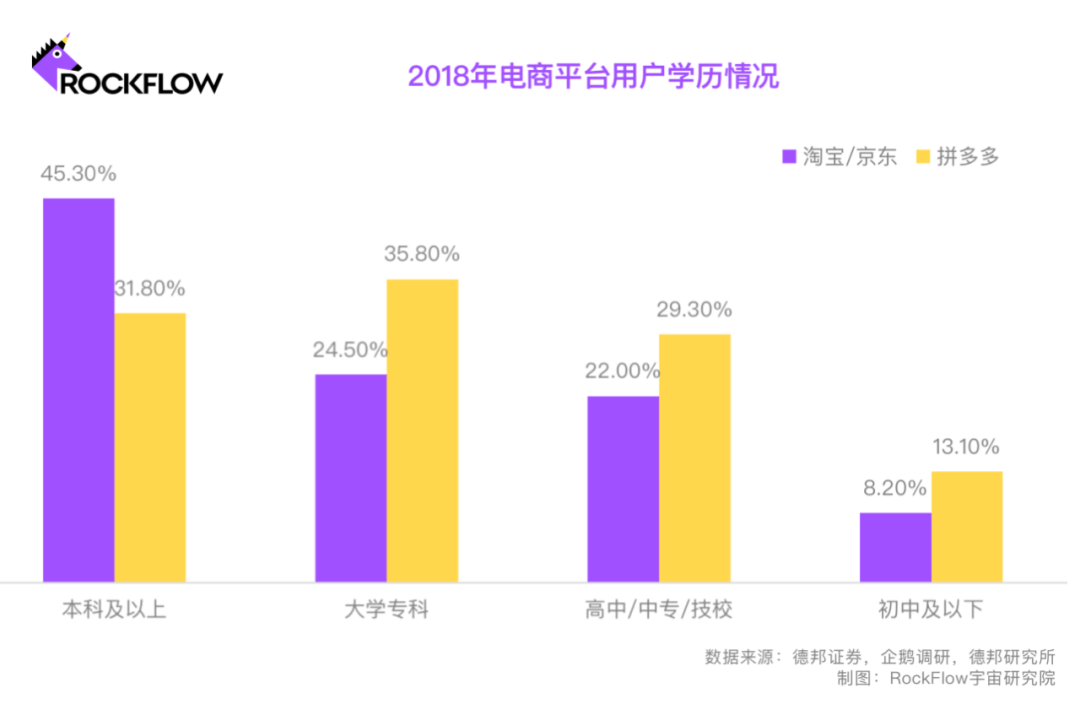

此外拼多多的拼团模式发掘了此前被电商巨头们忽视二三线城市用户和下沉市场。据企鹅调研,截止 2018 年 4 月,拼多多下沉用户为主要消费群体,高中以下学历占比较高,用户消费观念更偏好性价比和折扣商品。拼多多针对性地推出「一元纸巾包邮」等低价拼团,不断刺激用户消费。

解决了货源和消费者的拼多多,在巨头夹击下硬生生开拓了广阔的下沉市场空间,从此乘上了崛起的快车道。

中间模式下的 shopee,如何在东南亚电商竞技场独占鳌头?

2015 年,当拼多多仍在中国奋力挤占市场空间时,远在新加坡的 Sea 也开始了电商之路。同样是游戏行业转型做电商,同样是低价促销占领市场,Shopee 的路径与拼多多有许多相似之处,却因生长在东南亚而有诸多不同。

哪怕是现在的东南亚,也仍处于电商市场起步快速发展期,电商渗透率仅达到 8%,相当于 2013 年的中国。2015 年建立起电商业务 Shopee 的 Sea,当时直接面临着阿里巴巴支持的 Lazada 和印尼本地电商 Tokopedia 的激烈竞争。

摆在 Shopee 面前的同样是两大问题,商品货源和消费者。

2018 年是 Shopee 发展的重要转折点。2018 年 3 月,已经收购 Lazada 的阿里巴巴开始了对其的改造,原蚂蚁金服 CEO 彭蕾接任 Lazada CEO,带领着上百名原阿里中层进入 Lazada,在产品升级与人员调整的动荡下,Lazada 一度陷入混乱,印尼市场推广运营陷入停顿。

此时 Shopee 趁机发起猛攻。当时印尼本地没什么工厂,但有一批从大陆来的中国批发商。他们有着巨大的仓库,囤积着巨量的商品能在平台销售。

不同于 Lazada 当时专注品牌升级、引进国际大牌的策略,Shopee CEO 冯陟旻采取了充分本地化的策略, 80%的时间待在印尼,甚至学会了印尼语言。在他和团队的努力下,Shopee 争取到了这些批发商进入网上平台,在初期获得了充足的低价产品供应。

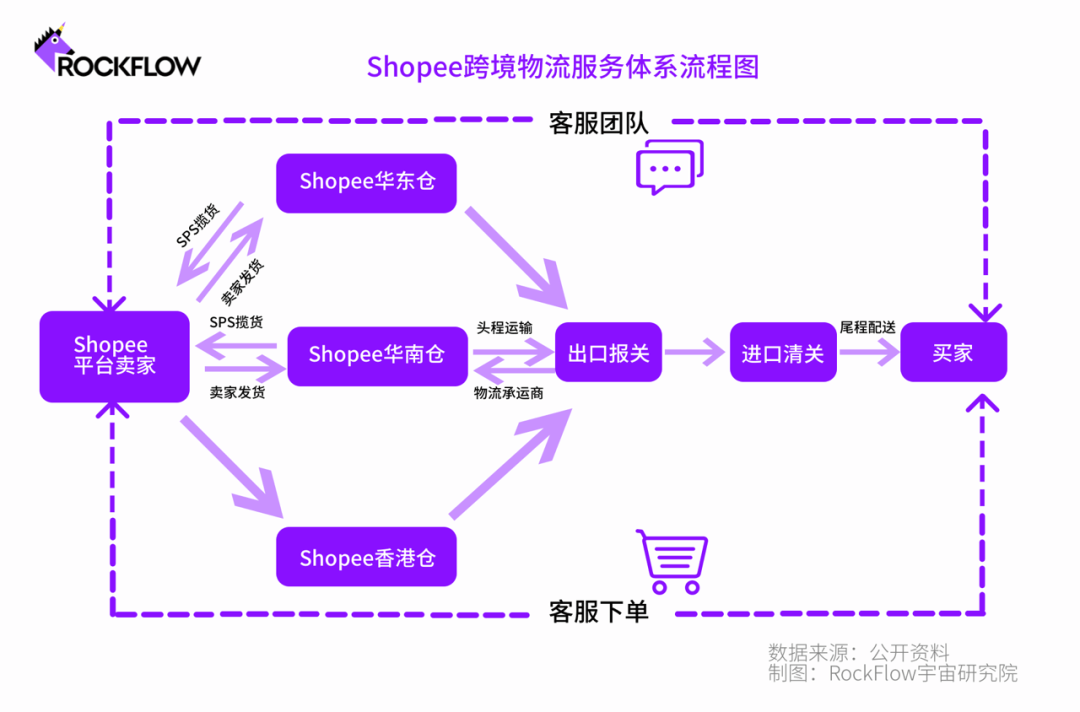

物流也是东南亚电商的痛点所在。东南亚大部分地区的发展水平像极了中国二三线城市,当地工业不算发达,地理环境极其复杂,多海多河多山,物流配送难度极高。要长远解决商品货源问题,Shopee 将视线转移到中国这个制造业富矿。试图提供便利的卖家服务,让中国的商品漂洋过海进入东南亚。

与同类电商平台相比,Shopee 的注册门槛较低,卖家享受前三个月免佣金等诸多待遇。针对大量中国供应商和潜在卖家,Shopee 提供了充分的前期培训。只要在知乎或者微信等渠道搜索 Shopee、跨境等关键词,会有大量针对 Shopee 开设商家、运营店铺的中文培训信息,同时 Shopee 官网有大量运营公开课和 Shopee 大学,会针对东南亚不同国家的用户喜好,指导海外商家选品。

为解决中国商家跨国运输的痛点,Shopee 干脆建立起自营的物流机构 SPS(Shopee Logistics Services),专营海外物流,简化中国大陆商家发货过程。卖家可以把货先发到上海、义乌、泉州、深圳、香港等转运仓,再由转运仓送到当地市场,完成最后一公里派送。在广东、江浙等核心区域,Shopee 甚至提供上门收货服务,让发货像收货一样简单。

为解决中国商家跨国运输的痛点,Shopee 干脆建立起自营的物流机构 SPS(Shopee Logistics Services),专营海外物流,简化中国大陆商家发货过程。卖家可以把货先发到上海、义乌、泉州、深圳、香港等转运仓,再由转运仓送到当地市场,完成最后一公里派送。在广东、江浙等核心区域,Shopee 甚至提供上门收货服务,让发货像收货一样简单。

利益与便利驱动下,大量中国商家开始涌入 Shopee。在用户端,Shopee 的打法策略简单而粗暴:低价、补贴、包邮。

Shopee 的商品价格定位类似「东南亚拼多多」,适合关注低价的东南亚消费者。Shopee 以 C2C 模式起步,并以美妆、服装等长尾商品起家,货源广泛且成本较低,通过集中发件的方式进行跨境运输降低成本,加之大力补贴,消费者支付价格较低。

以印尼站为例,一件耳机价格为 5.4 印尼盾,折合人民币 0.024 元,同等价位在淘宝大概找不到任何可以购买的商品。低价之外,Shopee 还有层出不穷的优惠券(voucher)和返现(cashback)活动,并进行大量的包邮补贴,确保了平台商品的绝对低价优势。

低价促销之外,Shopee 在明星代言的选择上也非常成功,兼具流行元素、国际视角和本土民族情怀。

2018 年,Shopee 签约韩国偶像女团 BLACKPINK 担任区域品牌代言人,BLACKPINK 为 Shopee 演绎的广告原曲 DDU-DU DDU-DU,在 YouTube 收获 5 亿的点击。然而,同样签约 BLACKPINK 的提案,却在竞争对手 Lazada 的杭州决策方那里被否决,Lazada 只能选择脸书、Twitter 等常规社交媒体促销手段,相比之下效果大打折扣。

图:Shopee 明星代言人

尝到与「流量共舞」甜头的 Shopee,更坚定了明星代言人的广告策略。2019 年阿联酋亚洲杯中越南重返亚洲杯八强,掀起一阵足球热潮,Shopee 借机签约 C 罗为代言人,受到足球爱好者热捧。同年,Shopee 还在菲律宾签约南方小城走出的拳击冠军明星 Manny Pacquiao。2021 年又签约在中国与东南亚影响力巨大的成龙。

图:Shopee 明星代言人

尝到与「流量共舞」甜头的 Shopee,更坚定了明星代言人的广告策略。2019 年阿联酋亚洲杯中越南重返亚洲杯八强,掀起一阵足球热潮,Shopee 借机签约 C 罗为代言人,受到足球爱好者热捧。同年,Shopee 还在菲律宾签约南方小城走出的拳击冠军明星 Manny Pacquiao。2021 年又签约在中国与东南亚影响力巨大的成龙。

烧钱营销策略下,海量用户与大量低价产品相遇,Shopee 在对手措手不及之时,从市场上撕开一条口子,势头一发不可收拾,进入发展快车道。从 2018 年 Q2 开始,Shopee 收入猛增,增速超 400%。到 2019 年 Q1,Shopee 年度下载量、月活数、用户留存率都登顶东南亚第一。

复盘淘宝、拼多多和 Shopee 的成功路径,三者都在当时的市场环境下,利用一切资源同时解决了海量商品供应和消费者两大问题,成功将海量卖家和买家吸引到平台上,成为了特地市场和区域的最大网上商城,迸发出无限价值。

如果说淘宝吃尽市场早期红利,拼多多在供应链成熟的中国,依靠营销创新和微信社交流量支撑,那么 Shopee 则是巧妙地应用了中国供应链优势,同时坚定地烧钱拉起双边市场,以竞争对手难以阻止的方式进入市场,以极快的速度建立起规模。当然该战略离不开 Garena 现金牛的支持和 Sea 在二级市场强大的融资能力。

目前,Shopee 已经在东南亚七国站稳脚跟,开始进军拉美、欧洲等地。Shopee 模式不仅在东南亚地区取得成功,还在巴西等拉美国家取得不俗成绩。能否在全球复制超强的市场拓展能力,并且尽早实现盈利,或许就是 Sea 和 Shopee 要面临的下一份考卷,全球投资者都在等待他们的答案。

—END—

参考文献:

【1】淘宝的 18 岁 一部中国电商发展史,运营研究社

【2】2 年半 3 亿用户,揭秘拼多多的非典型增长之路,创事记

【3】电商行业:复盘拼多多崛起之路,德邦证券

【4】微信流量战场:京东的错失和拼多多的奇袭,36 氪

【5】阿里巴巴的东南亚战事:另一次拼多多式的奇袭,晚点 post

【6】东南亚电商龙头崛起,万亿市场前景广阔,国泰君安证券

作者简介

RockFlow 投研团队,长期关注美股优质公司、拉美及东南亚等新兴市场价值和加密、生物科技等高潜力行业。团队核心成员来自脸书、百度、字节跳动、华为、高盛、中信证券等顶尖科技公司和金融机构。他们中的大多数毕业于麻省理工学院、加州大学伯克利分校、南洋理工、清华和复旦等顶尖大学。

另外,你也可以在这些平台找到我们: