划重点:

1)从历史上看,区块奖励减半将导致比特币价格在前后一年发生重大波动。此前三次,比特币价格均有相当大幅度的上涨。按照类似节奏,到 2024 年底,比特币大概率会突破 10 万美元。

2)最近一次加密牛市始于 2022/23 年,数天前比特币已突破历史新高,但这显然不是终点。受益于更好的监管清晰度和更成熟的传统投资产品、更多传统资金涌入,比特币正在成为当前全球通胀环境下资本追逐的理想资产类别。

3)自比特币现货 ETF 获批以来,IBIT 等已经在 2 个月内上涨近 50%。此轮牛市中,代表加密交易、比特币资管和比特币挖矿三个方向的头部公司——Coinbase、MicroStrategy、Marathon Digital 表现将优于比特币本身,它们将带来更大的弹性、更好的风险收益比和更高的回报水平。

导语

加密行业已经走过多个周期。

比特币在 2013 年经历了短暂飙升,但真正进入主流视野是在 2017 年。彼时“数字黄金”的说法刚刚获得关注,因为宏观条件逐步成熟,新兴的加密资产开始蓬勃发展。

此后,ETH 的面世、DeFi 协议的出现、流动性挖矿的推出和 GameFi、NFT 的火热分别造就了几波小的高潮。创新的资产和用例,加上通胀盛行的外部环境,接连几次将加密市场推向新的高度。

每一个小的周期都为加密生态带来了更多的关注、用户和资本,并建立在此前取得的进步之上,扩展了加密技术的可能性。

最近一次加密牛市始于 2022/23 年。数天前比特币价格宣告突破历史新高,但这显然不会是终点。受益于更好的监管清晰度和更成熟的传统投资产品、更多的传统资金涌入,比特币正在成为当前全球通胀环境下众多资本追逐(或者至少开始愿意配置更多)的理想资产类别。

本文基于对过去一年多加密牛市的数据进行复盘和分析,并探讨接下来市场可能迎来的减半行情。如果相信 2024 年比特币价格将持续创新高,哪些股票将最为受益?它们和比特币相比表现如何,基本面、投资逻辑又是怎样的?

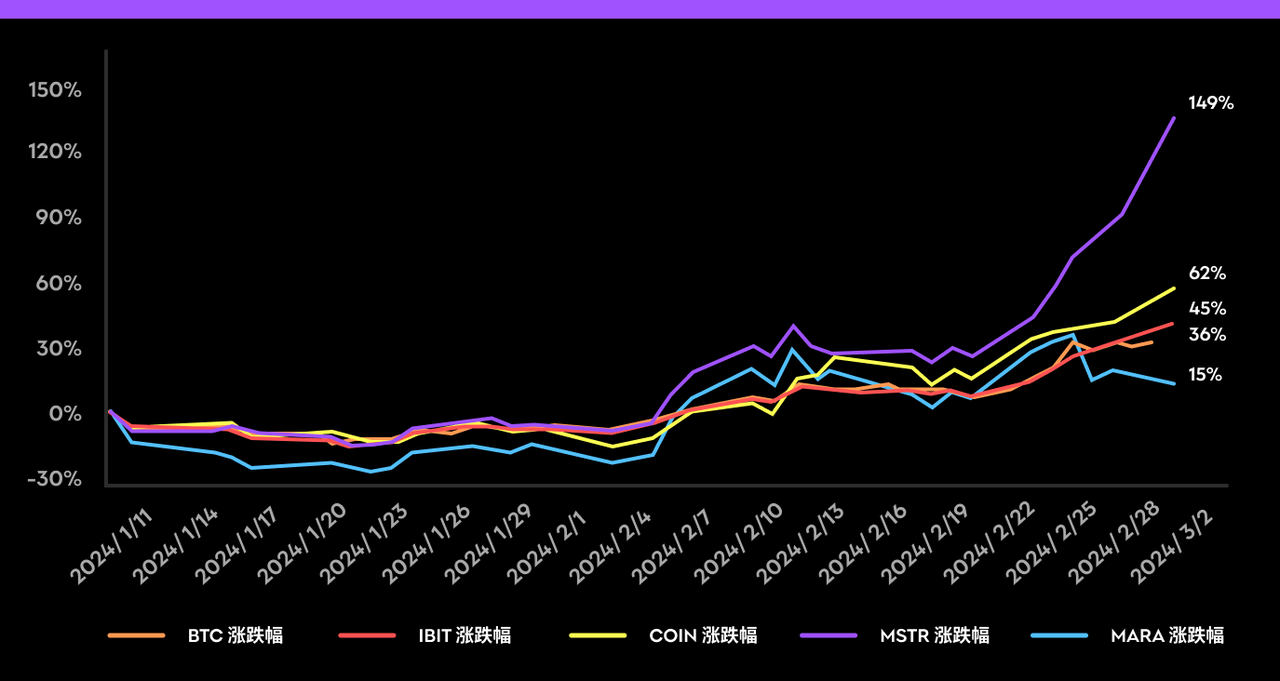

下图展示了 1 月 11 日比特币 ETF 获批以来,比特币、比特币 ETF(以贝莱德 IBIT 为代表)、Coinbase、MSTR、Mara 五个标的涨跌幅情况(截至 3 月 4 日收盘):

RockFlow 投研团队认为,此轮牛市中,分别代表加密交易、比特币资管和比特币挖矿三个方向的头部公司——Coinbase、MicroStrategy、Marathon Digital 表现将优于比特币本身,它们将带来更大的弹性、更好的风险收益比和更高的回报水平。

另外,近期 RockFlow 投研团队还推出关于多邻国、Adobe、加密等话题和美股公司的深度投研文章:

2023 年,如何铺就加密牛市的开启之路?

2023 年,比特币出现了 3 个主要催化剂。

第一个催化剂是 3 月 10 日硅谷银行倒闭引发的银行业危机,这场危机提高了人们对比特币作为传统金融替代品的兴趣。当天,比特币价格超过 20100 美元。而一个月后的 4 月 11 日,比特币价格为 30200 美元,自危机开始以来上涨 50%。

作为对比,Coinbase、MSTR、Mara、Riot 和 CleanSpark 等加密概念股分别上涨 31%、73%、93%、134% 和 49%。如下表所示:

第二个催化剂,也是 2023 年最大的比特币催化剂,是贝莱德于 2023 年 6 月 15 日向美国 SEC 提交比特币现货 ETF 申请。这个消息随后迅速席卷市场,并被认定为传统金融行业抛来的橄榄枝。受此刺激,比特币价格从 6 月 15 日的 2.55 万美元上涨 19% 至 7 月 14 日的 3.03 万美元。

这期间,Coinbase、MSTR、Mara、Riot 和 CleanSpark 股价增长了 94%、65%、93%、92% 和 66%:

第三个催化剂是 2023 年 10 月 23 日出现在 DTCC 网站上的贝莱德 ETF 代码,这引发了对该 ETF 有望获批的猜测。于是,比特币价格从 10 月 23 日的 3.3 万美元迅速上涨 14% 至 11 月 24 日的 3.77 万美元。与此同时,Coinbase、MSTR、Mara、Riot 和 CleanSpark 的股价分别上涨 50%、38%、30%、24% 和 31%:

比特币现货 ETF 来了,一文分析 11 家发行公司实力及

比特币现货 ETF 来了,一文分析 11 家发行公司实力及

三场关键事件的接连助推,终于让加密市场逐步扫清 FTX 事件带来的寒冬与阴霾。伴随比特币价格的攀升,加密牛市正式宣告到来。

以史为鉴,2024 减半行情会预示着未来的涨势吗?

比特币现货 ETF 获批是一个重要的时间节点,但显然并不是终点。(如需了解比特币现货 ETF 更多细节,可点击阅读:比特币现货 ETF 来了,一文分析 11 家发行公司实力及最大受益者 | RockFlow 独家)2024 年 4 月 19 日,加密市场将迎来另一件大事——比特币第四次减半,区块奖励预计将从 6.25 枚比特币降至 3.125 枚。

从历史上看,区块奖励减半将导致比特币价格在前后一年发生重大波动:

第一次比特币减半发生在 2012 年 11 月 28 日,当天比特币价格为 12 美元。减半前一年,比特币价格为 3 美元,这意味着比特币在此期间上涨了 300%。这种强劲的上涨趋势在减半后一年持续存在,2013 年 11 月 28 日,比特币价格为 1016 美元,这意味着比特币自减半以来上涨 8367%,自减半前一年以来上涨 33767%。

在 2016 年 7 月 9 日发生的第二次减半中也可以看到同样的趋势。当天,比特币价格为 647 美元,而 2015 年 7 月 9 日的价格为 268 美元,这意味着比特币在减半期间上涨了 141%。比特币价格自减半后继续上涨,于 2017 年 7 月 9 日(即减半一年后)达到 2491 美元。

类似的上涨趋势在 2020 年 5 月 11 日发生的第三次减半中依然得到验证,当时比特币价格为 8563 美元,比一年前的 7232 美元上涨 18%。此后比特币价格在 2021 年继续攀升,并于 2021 年 5 月 11 日达到 5.6 万美元以上,自减半以来上涨 561%。

这种趋势会否在即将到来的第四次比特币减半时继续出现?很有可能。2023 年 4 月 19 日,比特币价格约为 29000 美元,而 2024 年 3 月初已突破 66000 美元,涨幅超过 127%。按照此前的节奏,到 2024 年底,比特币大概率会突破 10 万美元。

哪三个美股标的的表现可能超越 BTC ?

当前,全球范围内基于比特币的投资产品(期货和现货 ETF 等)管理的资产价值已超过 100 万枚比特币(约 640 亿美元),这凸显了传统金融市场对加密投资组合的兴趣正在日益增长。

根据 K33 Research 的数据,100 万枚比特币之中,超过 83% 由美国现货和期货 ETF 持有,其次是欧洲和加拿大的投资产品。截至 3 月 4 日收盘,他们合计持有 1008436 枚比特币,占比特币流通供应量的 5.13% 。

以贝莱德旗下 IBIT 为例,推出仅 7 周就已突破 100 亿美元资管规模,而富达的 FBTC 基金资产也已超过 115000 枚比特币(价值 75 亿美元)。对比传统 ETF 即可理解它们的扩张速度之快:在当下 3400 只 ETF 中,只有约 150 只资管规模超过 100 亿美元,而其中绝大多数推出时间超过 10 年以上。

这些投资工具极大动摇了比特币原本的市场结构。几年前,现货交易所持有的比特币流通供应量为 20%;现在,这个数字已降至 11%,ETF/ETP 及其他各类基于比特币的衍生产品规模正在快速扩大。

与此前比特币存放在交易所作为杠杆抵押品不同,这一次传统资管产品入场,在显著降低比特币投资门槛(原来养老金买不了比特币现货,现在可以买 ETF)的同时,买入的比特币会存放在托管人手中,无法拿出来质押或借贷给做市商,因此很难产生流动性溢出。

如果相信 2024 年比特币将迎来牛市,哪些股票将最为受益?它们和比特币相比表现如何,基本面、投资逻辑又是怎样的?接下来,RockFlow 投研团队将细致分析加密交易、比特币资管和比特币挖矿三个方向的头部公司——Coinbase、MSTR、Mara 的投资前景。

还需要指出的是,持有加密股而非比特币的另一个优势是投资者面临风险较低。直接持有比特币存在黑客、欺诈、加密钱包和交易所故障等风险。一个典型的例子是 FTX 在 2022 年底的崩溃,导致客户损失了 89 亿美元加密资产。

Coinbase

不久前的 2 月 15 日,Coinbase 公布了一份远好于预期的 2023Q4 财报,此后数周内股价飙升近 30%。这份季报让投资者确信,由于加密市场的广泛复苏,Coinbase 的基本面正在改善。而在美国 SEC 批准比特币现货 ETF 的推动下,比特币价格的上涨愈发坚定投资者对加密市场的信心。Coinbase 已经成为押注加密经济蓬勃发展的最好标的。

事实上,美国 SEC 对比特币 ETF 做出积极决定的预期早已导致加密货币在 2023 年第四季度的普遍上涨,而这也反映在 Coinbase 交易收入的飙升上。受加密货币价格上涨的吸引,机构和散户纷纷加入这股潮流,导致 Coinbase 交易收入在 2023Q4 同比飙升 64%。机构交易收入环比增长 160%,而零售客户的交易收入环比增长 79%。

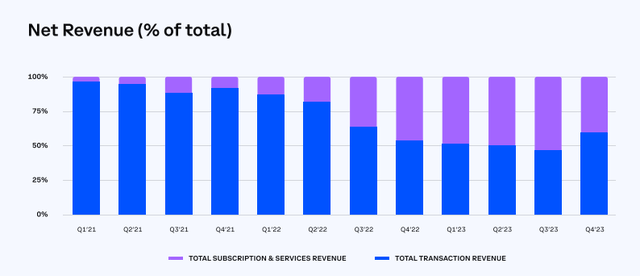

此外,自 2022 年以来,Coinbase 的收入变得更加多元化,并努力减少对不可预测的交易收入的依赖。Coinbase 的订阅和服务收入大幅增长(同比增长 78%),到 2023 财年达到 14 亿美元,这些服务包括区块链奖励、托管服务、客户贷款利息收入以及稳定币发行人的费用。

2023 财年,48% 的净收入来自非交易相关服务,而 2022 财年这一比例仅为 25%。这种多元化有助于减少 Coinbase 未来收入的波动性,也会带来更稳定的盈利状况。

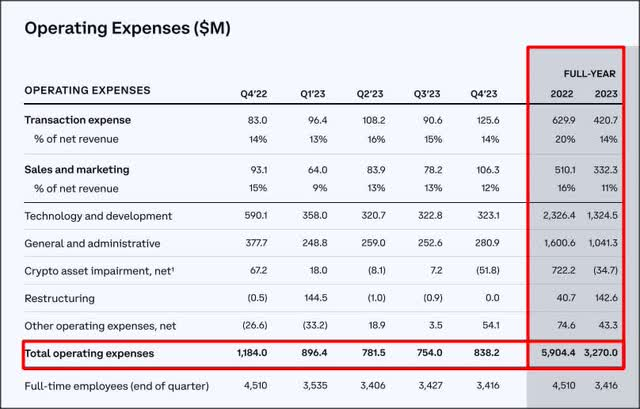

另一方面, Coinbase 大幅削减运营支出现已初见成效。在上一次加密熊市期间,Coinbase 解雇了大量员工并大幅削减成本。今天的 Coinbase 是一家精简得多的公司,其 2023 财年运营费用已经同比下降 45%。

当前,Coinbase 已经是一个盈利稳健的加密交易平台。美国 SEC 批准比特币现货 ETF,直接刺激了比特币的交易需求,为提振投资者情绪做出了巨大贡献,并进一步使整个加密经济合法化。

不过还需指出,Coinbase 并非完全没有风险,投资者需要关注监管动向、加密市场的周期性波动以及其他交易平台的破产风险。2022 年 FTX 的破产对投资者产生了非常负面的影响,类似事件可能会再次严重损害加密市场的看涨情绪。

MicroStrategy

MicroStrategy(MSTR)原本是一家 BI(商业智能)和分析软件服务提供商。当然,他们仍在做相关业务,并且最近还涉足 AI 领域。但它真正的价值是什么?持有的近 20 万枚比特币。

MSTR 选择“定投”比特币并长期持有,这是构建比特币等波动性资产投资组合的最佳方法之一。而这种方法正在当下的加密牛市为其带来巨额回报。

MSTR 购买比特币的举动始于 2020 年 8 月,第三次比特币减半约三个月后。第一次购买约一年后,MSTR 的比特币持有量跃升至 92000 枚。该公司目前持有 193000 枚,按当前价格计算,价值超 130 亿美元,未实现利润 60 亿美元。

也是因为其持续发债购买比特币,自 2020 年以来,MSTR 股价和比特币价格表现出极强的相关性。而历史数据表明,MSTR 股价还能有效放大比特币价格波动。平均来说,MSTR 的波动水平是比特币价格的 1.5 倍。

因此,如果看好比特币的后市表现,可以考虑借助 MSTR 获取比特币涨幅之外的超额收益。

不过,还需要指出,鉴于比特币价格仍然存在一定的波动风险,MSTR 股价也将承担更大波动。意外的全球事件,包括地缘政治紧张局势或宏观经济冲击,都可能影响加密市场,进而影响 MSTR。

Marathon Digital

由于宏观经济状况的改善以及比特币价格持续飙升,比特币矿股在过去几个月取得了显著回报。RockFlow 投研团队认为,Marathon Digital(Mara)是所有比特币矿股中最好的标的,因为它的算力和比特币储备使竞争对手相形见绌。Mara 为投资者提供了一个弹性更大的交易机会,鉴于比特币今年减半后可能会持续创新高,Mara 也值得看好。

作为头部比特币挖矿公司,Mara 的战略是在支付运营成本后开采并持有比特币作为长期投资。目前,Mara 通过在美国以及阿布扎比、巴拉圭的合资企业开采比特币。虽然部分矿场此前交给第三方托管,但它正在放弃这种模式,这有助于其降低开采成本并提高运营效率。

如前文所述,减半事件往往对比特币价格有极其积极的影响,但对比特币矿股的影响却并不相同。

由于区块奖励将减少一半,这基本上意味着他们的挖矿成本增加了一倍。因此,矿股非常依赖减半后的比特币价格上涨,以弥补预期产量下降造成的损失。也是这个原因,资金储备不足的矿股公司可能难以为继,而头部公司则更可能赢家通吃。

为何看好 Mara 成为矿股赢家?原因如下:

Mara 的第一个优势是它的比特币储备。目前,Mara 拥有矿股公司中最大的比特币储备,持有 15741 枚比特币。相比之下,最大对手 Riot 和 CleanSpark 分别持有 7648 枚和 3573 枚。换句话说,比特币价格上涨将使 Mara 受益最多。

Mara 相比同行的第二个优势是它的算力。目前 Mara 部署算力为 26.7 EH/s,高于 Riot 和 CleanSpark(后两者 1 月算力分别为 12.4 和 10.09 EH/s)。Mara 预计今年底算力将增长至 34.7 EH/s;Riot 预计算力将在第四季度增长至 28.8 EH/s;CleanSpark 预计上半年算力将达到 20 EH/s,最近完成 Sandersville 扩张后已达到 16 EH/s 以上。凭借更高的算力水平,Mara 更有能力在减半后持续产出更多比特币。

Mara 的第三个优势是其现金储备状况。根据 1 月数据,Mara 现金余额为 3.19 亿美元,超过 Riot 的 2.90 亿美元和 CleanSpark 的 1.73 亿美元。更充足的弹药显然支持 Mara 探索更多的增长机会,包括增加收购减半后可能无法生存的比特币矿机、购买更多矿机或购买新设施。

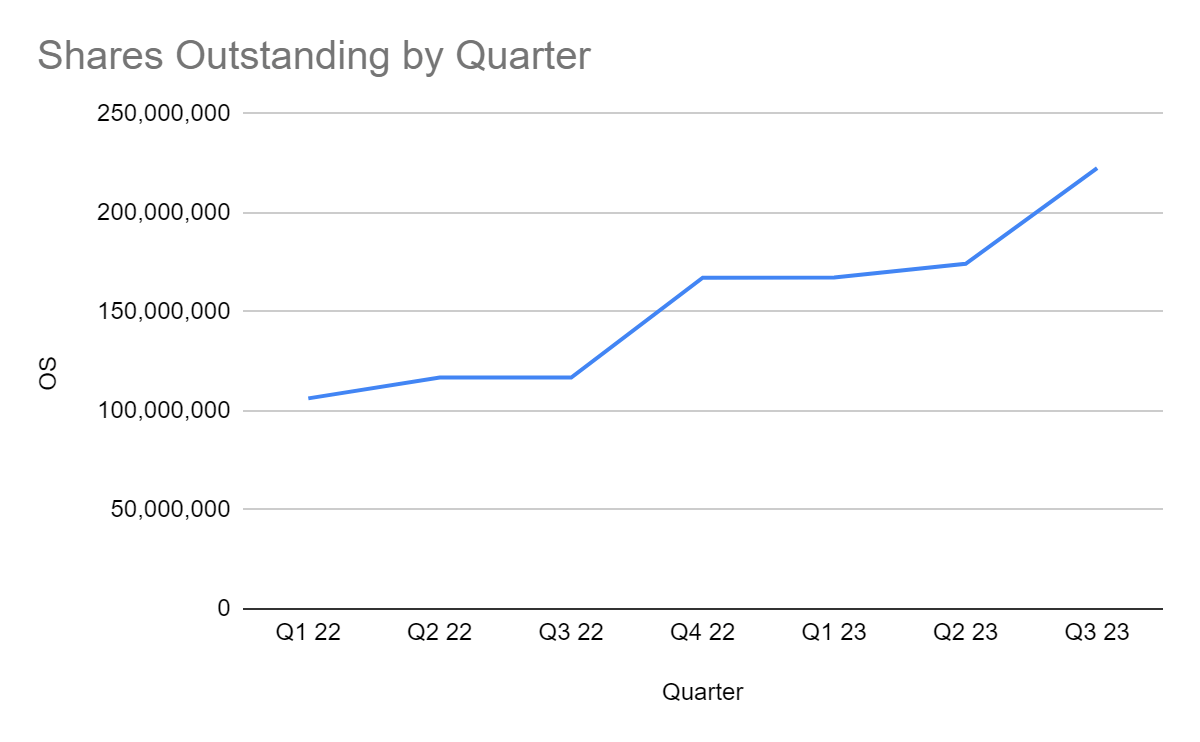

不过,Mara 自身也有一定风险。第一是股票持续增发,其流通股从 2022Q1 的 1.063 亿股增加到 2023Q3 的 2.226 亿股,增长近 110%。这对其股价是一个负面因素。

更重大的风险来自比特币本身。Mara 股价上涨的前提是比特币持续升值。如果比特币价格在减半后没有剧烈上涨或由于其他不可预见事件而下跌,Mara 将处于困境。

结论

自数十支比特币 ETF 获批以来,比特币和比特币 ETF 价格已经在不到 2 个月内上涨 40%-50%。鉴于 4 月即将到来的减半事件,以及该事件推高比特币价格的历史波动情况,RockFlow 投研团队相信,今年比特币价格将继续上涨。

而 Coinbase、MSTR 和 Mara 都是各自领域内非常优质的投资标的,是比特币之外的绝佳替代品,它们将为投资者带来更大的弹性、更好的风险收益比和更高的回报水平。

作者简介

RockFlow 投研团队,长期关注美股优质公司、拉美及东南亚等新兴市场价值和加密、生物科技等高潜力行业。团队核心成员来自脸书、百度、字节跳动、华为、高盛、中信证券等顶尖科技公司和金融机构。他们中的大多数毕业于麻省理工学院、加州大学伯克利分校、南洋理工、清华和复旦等顶尖大学。

另外,你也可以在这些平台找到我们: