划重点:

1)Coinbase 的财务业绩历来波动很大。它已经证明自己能够乘加密市场东风赚取极度可观的利润,但在加密市场转熊时难以振作。

2)为了应对市场下行风险,Coinbase 正逐步优化收入组合策略和成本结构的敏捷性,这是值得长期投资的重要特征。

3)作为加密主义和传统金融世界之间的桥梁,Coinbase 仍需在迎合信徒和创造利润这两方面取得适当平衡。

导语

Coinbase 是交易所,经纪商,加密银行还是一种信仰?

从业务上看,它首先是交易所:为用户提供加密交易服务。这是最初的目标,也是它赖以生存的商业基础。

但同时,它也是经纪商,天量资产(包括现金、各类加密资产以及近期多数比特币现货 ETF)的托管人。

此外,它还是一家加密银行。即便当前所有种类的加密货币都不具备真正意义的“流通”价值,但它能帮助客户把手头现金存入并兑换成加密货币,同时提供其他类似传统银行的服务。

也有人笃信 Coinbase 是一种“信仰”。毕竟,比特币有一个已故的创始人,一个独特的普世论调,以及一种被世俗当局“迫害”的感觉。与宗教信仰有关的生意基本都是大生意,Coinbase 何尝不想做这样的生意?

Coinbase 满足上述所有定义,而且它知道,自己的命运与加密货币息息相关。为了说服投资者和整个市场,Coinbase 需要让大家相信,加密技术拥有广阔的前景和未来。

Coinbase 是加密主义和传统金融世界之间的桥梁。它需要在迎合信徒和创造利润这两方面取得适当的平衡。

另外,近期 RockFlow 投研团队还推出关于 AI、多邻国、各国市场等话题和美股公司的深度投研文章:

Coinbase 的核心业务与其独特魅力有哪些?

Coinbase 将自己定义为安全、可信、易于使用的加密平台,通过资产托管等解决方案,帮助三类客户群体安全地参与加密经济——消费者(即散户)、机构和开发者。该公司在全球为 100 多个国家的客户提供服务,其中 60% 在美国以外。它通过交易、订阅等各类服务赚取收入。交易收入的最大部分是由消费者客户产生的,机构约占 5%。

虽然 Coinbase 是一家刚上市几年的年轻公司,投资者只能看到 2019 财年以来公开的财务业绩。然而,仅仅通过过去数年的数据,我们也可以看到一些关键趋势。

上面这张表包含了 Coinbase 的重要业绩数据。连续四年高于 80% 的毛利率意味着该业务在营销和业务增长上再投资的巨大潜力,这是 Coinbase 最核心的竞争优势。另一个亮点则是它的收入增速,2019 年至 2022 年收入增长六倍,复合年增长率高达 82%。

但这些并不意味着 Coinbase 是一门好生意。为何上市不到两年,其股价从出道即巅峰的 400+ 美元暴跌到不足 40 美元?除去其起初关注度和标的独特性的溢价之外,重要原因还在于,2022 财年多个季度数据揭示了它的不利一面——自身业绩对比特币价格太过依赖。

Coinbase 上市之初,加密熊市并未显现。市场仍对加密经济的回暖抱有依赖。但跌跌不休的比特币价格和 Luna 暴雷、FTX 崩溃等交织在一起,促使整个加密市场进入了一段漫长寒冬。

2022 年,比特币价格暴跌 65%,Coinbase 的营收也是如此。这不难理解:BTC 价格走低,意味着该资产对投资者和交易员的吸引力大大降低,导致 Coinbase 平台交易量和其他相关服务大幅减少。对 Coinbase 来说,这是一段艰难的时期,尤其还需要考虑到美国 SEC 在这段时间对其采取的多项重大行动,导致公司发展面临重大风险。

但好在,直到 2022 年底,Coinbase 终于站稳脚跟,其基本面和股价都取得了非常积极的变化。而就在几个月前,其股价再次迎来一波强劲上涨。下文将截取这两个关键时间点分别展开 Coinbase 的两次涅槃重生史。

另外,值得强调的是,尽管 BTC 价格在 2023 年上涨 156%,但 Coinbase 的收入预计不会那么快恢复。不过好在,最艰难的日子已经过去。

2022 年底,Coinbase 如何第一次实现绝地反弹?

尽管 Coinbase 有能力在加密牛市中产生巨大的收入和利润,但当人们对加密货币的兴趣减弱时,现金流就会枯竭,公司就会陷入亏损。

在 2021 年第四季度的巅峰时期,Coinbase 产生了 25 亿美元营收,是纳斯达克交易所同期营收的近两倍。然而,自该高峰以来,经营业绩大多表现平淡。

在接下来的 12 个月里,其收入更是下降 75%,公司陷入严重亏损。

罪魁祸首是 Coinbase 的商业模式,该模式主要基于交易收入。如前文所述,随着加密熊市的到来,交易量下降,各类数字资产的价格随之大幅下跌,这对 Coinbase 的收入造成了巨大打击。

管理层自然也对这个问题有敏锐认识,于是 Coinbase 开始朝着稳固业务基础、并尝试多元化方向发展。

2022 年第四季度财报透露了它稳固基本盘的诸多信息:

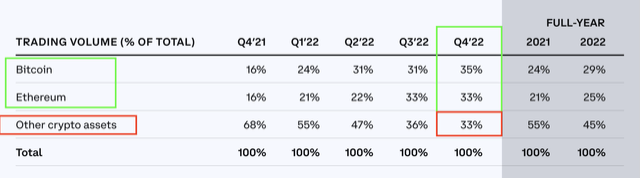

首先,其平台成交量来源更加健康。

上表反映了 Coinbase 平台不同资产类别的交易量占比情况,比特币、ETH 和其他,其他指的是“山寨币”。对比五个季度数据,“其他”类别占比从 2021Q4 的 68% 下降到 2022Q4 的 33%。这既是“山寨币”和新 ICO 急速下降的结果,也说明更多相对优质和稳定的交易正在 Coinbase 平台上持续增长。

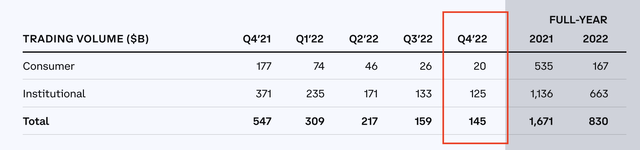

其次,Coinbase 平台客户类型更加健康。

上表是 Coinbase 两类交易者所贡献的交易量占比情况。拆解来看,散户(Consumer)交易量从 2021Q4 的 1770 亿美元(占比 32%)下降至 2022Q4 的 200 亿美元(占比 14%);虽然机构(Institutional)交易量也在下降,从 2021Q4 的 3710 亿美元下降至 2022Q4 的 1250 亿美元,然而其占比却从 68% 上升到 86%。

这对 Coinbase 有利,它表明机构基金正在更认真地对待加密资产这一全新类别(即使短期内兴趣有所下降),同时这也证明了 Coinbase 正在赢得机构的信任(因此选择在此交易)。

2022Q3,Coinbase 被全球最大资管公司 BlackRock 选中为其 Aladdin(端到端投资平台)客户提供加密交易通道。2023 年 1 月,BlackRock 选择将比特币作为投资标的添加到其全球配置基金中。

在 2022Q4 的财报电话会议上,Coinbase 管理层也表示,他们看到越来越多的机构投资者加入其 Coinbase Prime 计划。更不必提 2024 年伊始,数十支比特币现货 ETF 同时获批,并在不足一个月时间里带来数十亿新资金入场。

Coinbase 2022Q4 财报透露的第三个关键信息是它正在开辟新的收入类型并取得实际进展。Coinbase 通过质押和利息收入相结合,从其平台上持有的资产中获得收入。据财报,其 2022Q4 利息收入环比增长 79% 至 1.82 亿美元。这主要是受利率上升的推动,使其托管的巨额客户资产实现了不小收益。

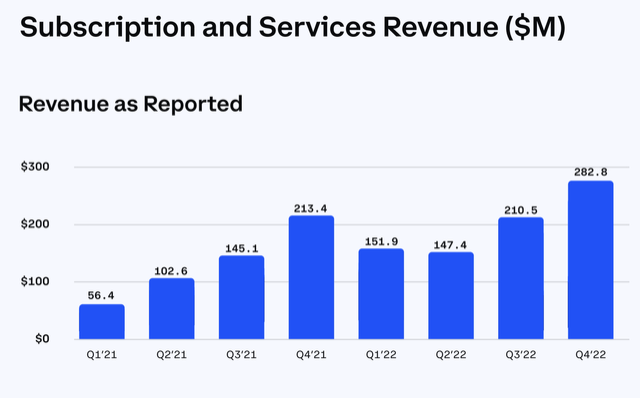

另外,该公司的订阅和服务收入同比增长 32.5% 至 2.828 亿美元(如下图)。这主要受益于 Coinbase One 计划以及 ETH 质押增长的持续推动。

头部交易所的地位更加稳固,机构参与的持续火热和收入类别的有效拓展,这些综合作用导致了 Coinbase 股价终于在 2022 年底触底,并在此后半年内上涨近三倍。

2023 年底,Coinbase 如何再次实现强劲反弹?

Coinbase 的第一次重生得益于公司不断改善的收入基础和成本结构。而接下来的一年里,不仅加密市场持续回暖,Coinbase 优化收入组合的举措也有了新进展。再加上其调整成本结构的有效性,都向市场证明了它的长期价值。

在收入方面,Coinbase 进一步实现了收入来源多元化,以更好地应对加密市场低迷时期的窘境。

以一个数据为例,2023Q3 Coinbase 的交易收入实际上比第二季度有所下降,从 3.23 亿美元下降到 2.83 亿美元,总体下降是因为加密市场过于平稳。

但是,Coinbase 2023Q3 服务收入相当强劲,达到 3.34 亿美元。因此,虽然总营收数字与第二季度相似(分别为 6.74 亿美元和 6.62 亿美元),但由于更可预测、更稳定的服务收入增加了价值,这一组合要稳健得多。

Coinbase 的服务收入主要来自几个地方:

稳定币收入:来自 USDC 的收入,取决于 Coinbase 平台上的 USDC 余额、USDC 市值和利率。 区块链奖励:参与 PoS 和各种区块链协议的收入。 质押收入:区块链奖励的一部分,与客户质押余额、资产价格等因素挂钩。 利息收入:由客户托管资金和贷款产生,随交易量和利率波动。 托管费收入:加密资产的存储和托管费用,按其每日价值的百分比计算。 其他收入:包括来自 Coinbase One、Coinbase Cloud、Prime Financing 和订阅许可证的收入。

另外,该公司在衍生品交易等方面取得了非常积极的进展。它很早就开始筹备建立一个离岸期货交易所,2023 年第三季度,Coinbase 获得百慕大金融管理局的监管批准,可为符合条件的非美国零售客户提供永续期货。此外,Coinbase Financial Markets 还获得了美国国家期货协会的监管批准。

解锁向用户提供衍生品产品的能力对于 Coinbase 来说是一个巨大的机会,因为全球加密衍生品市场占所有交易量的 75%。衍生品本身是一种重要工具,使用保证金进行加密交易能够有效提高交易者的资本使用效率并明显降低投资门槛。

更不必提,Coinbase 自己的以太坊 L2 Rollup 链——Base 链在推出后获得广泛采用,成为 TVL 排名前 10 的链。以上种种举措都有效改变了公司当时和此后的收入状况。

不过,收入只是一方面。其管理层还密切关注组织内部的支出情况。在成本方面,Coinbase 也在持续削减运营费用,包括大量裁员。

2023Q1,Coinbase 实现了大幅扭亏,息税前利润从前一季度的 -5.5 亿美元大幅缩减到 -1.24 亿美元。由于收入仍比高点下降 60% 以上,如此强劲的利润表现显然是管理层大幅削减公司成本的结果。而且,考虑到收入在此前两个季度开始反弹,很明显,员工人数和其他支出的减少并没有对公司业务的持续扩张产生负面影响。

也就是说,Coinbase 同时在收入组合策略和成本结构敏捷性两方面取得了有益结果,借此证明了它拥有巨大的运营杠杆,这是值得长期投资的重要品质。

除了收入多元化和成本举措,2023 年下半年,美国 SEC 在法庭上控告 Ripple 发行未注册的证券一案中败诉。这场胜诉对于 Ripple 和整个加密行业具有重大意义,它给市场注入了可观的乐观情绪和信心,也在某种意义上打消投资者对 Coinbase 的疑虑,间接刺激其股价持续上行。

结尾

Coinbase 2023Q4 财报将于 2 月 15 日美股盘后发布。市场普遍预测,其第四季度收入为 8.2 亿美元,同比增长 30%。预计盈利能力也将同比大幅提高,调整后每股收益将从 -2.66 美元扩大至 0.27 美元。

这个数字显然与该公司 2021Q4 的出色业绩相去甚远(营收仅为 33%,调整后每股收益更是不足 10%)。但相比最近几个季度已经好了太多,再加上比特币现货 ETF 和 4 月减半行情的东风,加密市场眼下充斥着十分乐观的情绪,这正是 Coinbase 最乐于看到的情况。

不过需要强调,由于过去 90 天内市场对其 EPS 预期已经历多次上调,围绕即将发布的财报的看涨情绪可能已在一定程度被消化。

鉴于人们对加密市场更加乐观,Coinbase 下一季度财报指引可能仍会大幅提升,它究竟会交出怎样的答卷?市场对此保持了相当大的期待。

作者简介

RockFlow 投研团队,长期关注美股优质公司、拉美及东南亚等新兴市场价值和加密、生物科技等高潜力行业。团队核心成员来自脸书、百度、字节跳动、华为、高盛、中信证券等顶尖科技公司和金融机构。他们中的大多数毕业于麻省理工学院、加州大学伯克利分校、南洋理工、清华和复旦等顶尖大学。

另外,你也可以在这些平台找到我们: