划重点:

1)作为半导体行业的支柱型公司,台积电与整个 AI 牛市以及科技巨头们所依赖的芯片和供应链发展密切相关。其在全球代工市场占有 60% 份额,在前沿节点更是拥有约 90% 份额,事实上处于垄断地位。

2)台积电股价自去年 10 月低点到现在上涨超过 200%,已经成为全球市值前十公司。管理层对 2024 年的前景极为乐观,认为其收入增速将恢复到 2020-2022 年半导体繁荣期间的水平。

3)市值万亿美元只是起点,伴随人工智能带来的 AI 芯片需求激增,台积电业绩有望继续长期上涨。随着人工智能应用规模不断扩散,台积电仍是最核心受益者之一。

导语:

美国以外的公司很少能达到 1 万亿美元体量,但台积电马上要成为特例。受 AI 热潮和芯片需求旺盛的推动,台积电股价自去年 10 月低点到现在上涨超过 200%,已经成为全球市值前十公司,市值直逼 1 万亿美元。

台积电有多重要?作为半导体行业的支柱型公司之一,它与整个 AI 牛市以及科技巨头们所依赖的芯片和供应链发展密切相关。

芯片在人类现代文明中无处不在。从洗衣机到智能手机,芯片不可或缺。去年,半导体行业生产的芯片数量超过人类历史上所有其他行业、所有其他公司生产的所有商品的总数。

虽然在半导体行业早期,几乎每家公司都拥有晶圆厂(Fabs,即半导体制造设施),但此后,多数专注设计芯片的公司(无晶圆厂公司,如英伟达)选择将芯片制造外包给代工厂(Foundries)。

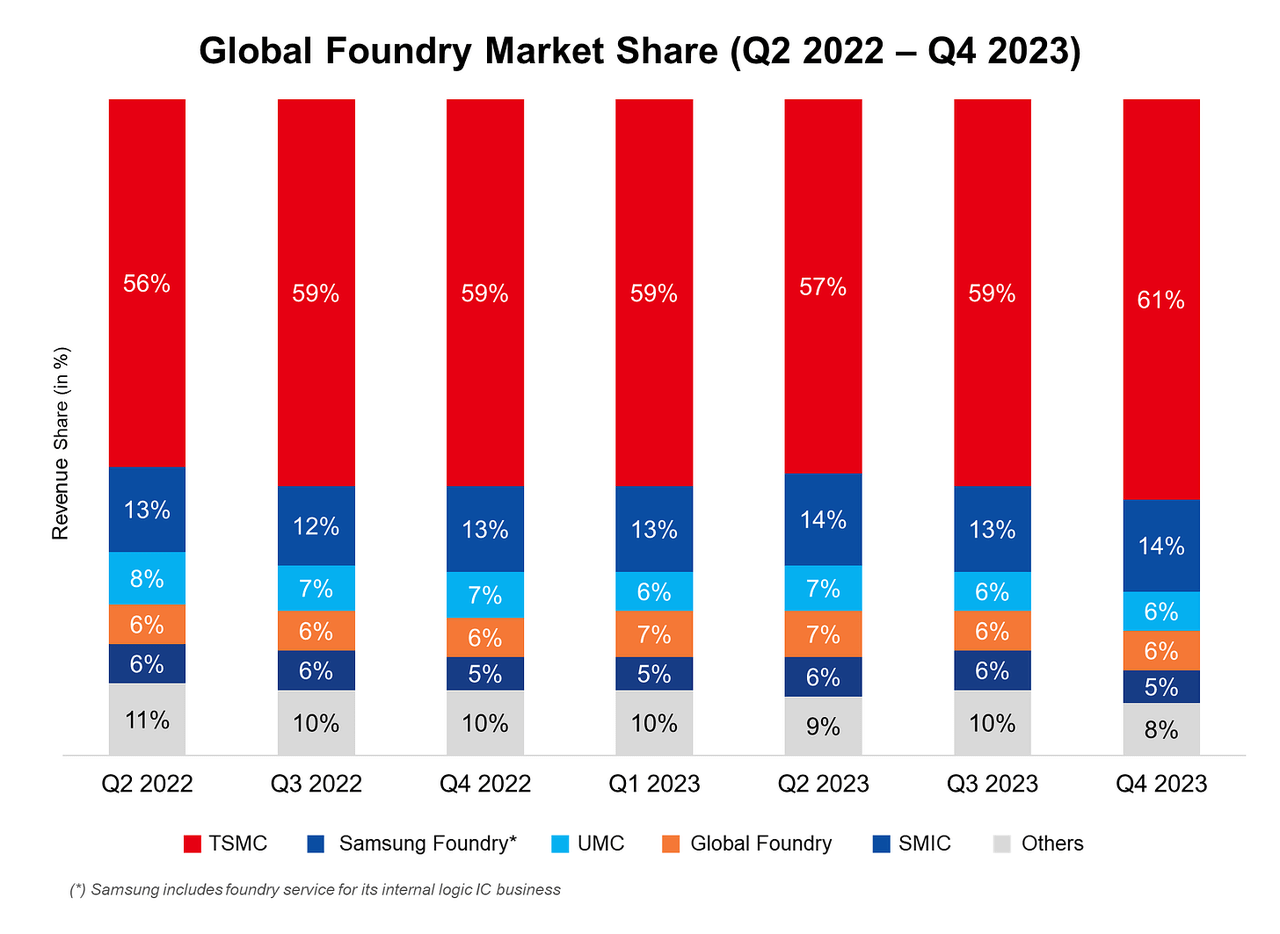

今天,代工厂生产了世界上绝大多数的芯片。仅台积电一家,在全球代工市场就占有约 60% 的份额(如下图红色所示)。

更重要的是,台积电在前沿节点(即要求尺寸最小、密度和精度最高的制造工艺)中拥有约 90% 的市场份额,事实上处于垄断地位。前沿节点对于需要极高计算性能的应用至关重要,例如超级计算机、高级服务器、高端 PC 及智能手机、人工智能/机器学习以及军事/国防系统。因此,台积电的重要性不言而喻。

RockFlow 投研团队将深入分析台积电这家公司的起源、发展进程及当前的业绩和财务现状,以帮助大家全面了解它的投资价值。

另外,RockFlow 将持续追踪 AI 概念股后续发展和市场最新动向。如果想详细了解相关公司的发展概况、投资价值及风险因素等,可以查看 RockFlow 此前发布的多篇深度梳理和分析文章:

一、起点——发挥唯一优势,专心做纯晶圆代工

如果说苹果公司的灵魂是乔布斯,那么张忠谋则是一手缔造台积电的传奇。了解他和台积电的早期历史,才能更好地理解台积电的今天。

张忠谋是大器晚成的典型,55 岁创立台积电,领导该公司近二十年,然后在 74 岁退休。

不过他的退休生活很短暂,2009 年再次回归领导台积电。回归时,台积电市值 400 亿美元。到 2018 年 6 月,87 岁高龄的张忠谋再次退休,此时台积电市值接近 2000 亿美元。如今,台积电市值更是直逼 10000 亿美元。

想象一下,55 岁,坚信一种未经证实的商业模式,然后将一个小公司打造成世界上最重要的巨头之一。

张忠谋出生在中国,幼年时因抗日战争和家人一起离开家乡前往香港。再之后,他被哈佛录取,并在 18 岁时移居美国。大二时转学到麻省理工学习机械工程。接下来三年,他完成本科和硕士学位,然后决定在麻省理工攻读博士学位,但两次未能通过考试。

1955 年,张忠谋开始找工作,他收到两份邀请:一份来自福特,月薪 479 美元;另一份来自 Sylvania Electric Products,据说薪水只比福特高 1 美元。张忠谋接受了后者,开始在 Sylvania 新成立的半导体部门工作。

由于是机械工程出身,他决定自学教科书以便尽快掌握电气工程知识。在学习硅谷传奇——晶体管之父威廉·肖克利的经典著作时,他拿着教科书出现在酒吧,为其他同事买酒,以便他们能回答书中问题。

张忠谋最终离开了 Sylvania,但他没有忘记当时管理层对公司困境的思考:“我们 (Sylvania) 不能生产我们能销售的东西,也不能销售我们能生产的东西。”

张忠谋于 1958 年转投德州仪器 (TI)。同年,杰克·基尔比 (Jack Kilby) 在 TI 发明了集成电路 (IC)。

在 TI,张忠谋最开始接触的项目非常具有挑战性。IBM 当时决定将部分芯片制造外包给 TI,因为需求量太大,他们无法独自完成。此外,IBM 自己的工厂只有约 10% 的良率,即每生产 100 个芯片,其中 90 个必须丢弃。

当张忠谋被指派负责该项目时,TI 的良率几乎为零。短短四个月内,他就将良率提高到 20%。TI 察觉到张忠谋的潜力,主动资助他在斯坦福攻读博士学位;这次,张忠谋仅用两年半就拿下博士学位。

博士毕业后,张忠谋回到德州仪器,担任半导体部门总经理,五年后升任副总裁,并被盛传是下一任 CEO 的热门人选。

尽管张忠谋于 1962 年成为美国公民,但有传闻,张忠谋之所以没有被任命为 TI 的 CEO,可能因为他是华裔。

在 TI 工作近三十年后,张忠谋转投通用仪器公司担任 COO。18 个月后,他辞去这一职务。几乎同时,第一段婚姻也宣告结束。就在张忠谋努力应对个人和职业挑战之际,后来被称为“台湾经济奇迹之父”的李国鼎邀请张忠谋去往台湾领导工业技术研究院(ITRI),该研究院本应是贝尔实验室类型的研究机构。张忠谋以为,这会是他退休养老的地方。

但当李国鼎给他一个新任务时,一切都变了。

李国鼎要求张忠谋,在台湾创办一家新的半导体公司,并使其成为全球领导者。

台湾当时虽然并不发达,但对半导体行业却不陌生。当时台湾公司所扮演的角色附加值很低,毛利率约为 4-5%。当张忠谋制定商业计划时,他意识到新公司唯一可行的道路可能是纯粹的代工。以下是张忠谋自己的想法:

当我停下来思考李国鼎先生给我的任务时,脑海中出现了一个想法,在来台湾之前,我从事半导体行业三十年。我近距离了解到这个行业的竞争有多激烈,一些公司非常优秀——比如英特尔、德州仪器。日本公司也很强大。一家新的台湾公司要开辟出一片天地非常困难。

于是我试图研究我们在台湾拥有的东西。我的结论是,我们拥有的东西非常少。研发方面没有优势,或者说非常少;电路设计、IC 产品设计方面没有优势;销售和营销方面没有优势;IP 方面几乎没有优势。

台湾唯一可能的优势,就是半导体制造、晶圆制造。所以,应该创建什么样的公司来发挥这一优势,避免所有其他弱点?答案是纯晶圆代工。

二、台积电如何成为台湾之光?

虽然张忠谋得出这个结论,但要真正执行绝非易事。当时的传统观点是,“任何一家优秀的半导体公司都应该自己生产芯片,而不是外包”。但由于市场对芯片需求不断增长,集成设备制造商(IDM,即既设计又制造的公司)愿意将部分制造需求外包给代工厂。

尽管这是“剩余”需求,商业模式存在诸多不确定性,台湾方面还是决定为张忠谋所需的 2.2 亿美元出资一半。另外约 28% 来自飞利浦,荷兰著名电子制造商,曾和 ASM 合资创办全球光刻巨头阿斯麦。其余约 22% 来自台湾多位商界领袖,基本上是受政府委托投资的。

台积电于 1987 年正式成立。发展之初,首创当时备受争议的“领先成本曲线”定价方案。该方案的理念是以较低的利润率定价新芯片,以获得更多产量,从而提高产量,进而优化技术效率获取更高利润率的订单。

在最初几年,台积电主要生产 IDM 的“剩余”订单,真正推动其业务增长的是无晶圆厂崛起的趋势。尤其是英伟达、高通和博通等,它们和台积电同期成立,但由于没有晶圆厂生产自己设计的芯片,所以纷纷希望将制造业务外包。

长期以来台积电都十分重视对客户的服务和支持。其设立专门的客户支持团队,与客户密切合作,了解他们的需求并帮助优化芯片设计。台积电还提供一系列增值服务,例如封装和测试,以帮助客户快速高效地将产品推向市场。

台积电商业模式的另一个关键优势是专注于合同制造。它不设计、销售自己的芯片,而是单纯为设计、销售芯片的客户提供制造服务。这使台积电能够专注于在芯片制造方面的核心竞争力,同时为客户提供先进的生产能力。

随着无晶圆厂从几家发展到数百、数千家,台积电的收入不断增长。台积电于 1994 年在台湾公开上市,市值 40 亿美元。后来它于 1997 年在美国上市。

后来,伴随台积电工艺节点越来越先进,他们的客户可以满足并占据更高的市场份额,这对台积电的芯片制造能力产生了更大需求。尽管它一开始在技术上处于明显劣势,但没花太长时间就赶上同行,然后在几年内逐渐超越其他所有人。

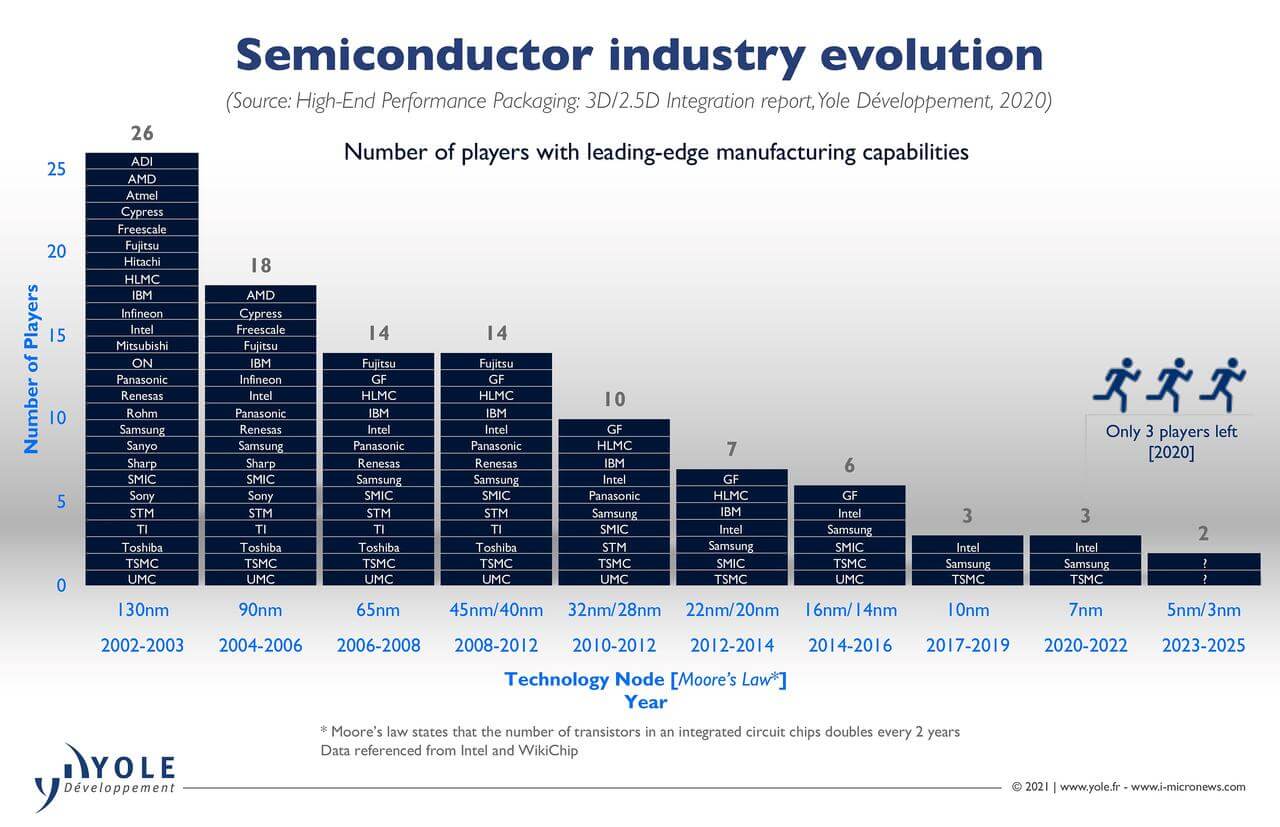

下图展示了不同时间段,半导体行业主流公司对于先进节点的需求演变:2002-2003 年,130nm 芯片是主流,此时市场有 26 家代工厂,然后平均每 2 年,芯片规模减小一次,生产工艺的要求提高一次,玩家被淘汰一次。而在这个过程中,台积电始终掌握最尖端的制造工艺。

2005 年,台积电营收约 80 亿美元,营业利润 28 亿美元,看起来业务基础相当稳固。张忠谋当时已 74 岁,决定退休,将领导职位移交给蔡力行。

然而事实证明,这次退休只是暂时的,2009 年夏天,78 岁的张忠谋决定亲手撤换蔡力行、重返台积电。

尽管当时经济仍受全球金融危机的影响,但 2000 年代后期 iPhone 和智能手机已经问世。当竞争对手在这种宏观背景下犹豫不决是否要进行大规模投资时,张忠谋决定积极投资,拉开与竞争对手的距离。

台积电在 2005-2009 年期间累计资本支出仅为 120 亿美元,而在张忠谋重返台积电后的 2010-2014 年期间,台积电累计资本支出高达 400 亿美元。

这也是台积电开始与苹果建立密切关系的时候,在 iPhone 6S 之前,苹果会将制造职责分给三星和台积电——从而实现供应商多元化。但从那时起,台积电赢得了苹果几乎所有的业务:iPhone、iPad 和 Mac。目前苹果是台积电最大的客户,仅这一家就在 2023 年为台积电创造约 180 亿美元收入。

张忠谋于 2013 年辞去台积电 CEO 一职,但仍担任董事长。自公司成立之初,他已在公司工作三十年,最终于 2018 年离开董事会。

三、重回增长正轨,台积电财务表现有望续创佳绩

在 2023 年经历了十多年来最大的周期性调整后,这家占龙头地位的芯片代工厂对 2024 年的前景极为乐观。管理层表示,其收入增速将恢复到 2020-2022 年半导体繁荣期间的水平,未来三年营收及增速如下图所示:

2024 年台积电的收入增长将主要得益于其转向更先进的技术:尤其是行业领先的 3nm 芯片的新兴增长,以及市场对 5nm、7nm 芯片的长期强劲需求(下图紫色、绿色和蓝色)。

台积电 CEO 魏哲家还在 2023 年财报电话会议上表示,该公司正在大力押注运行最新 N3 节点:

“我们的 3nm 技术是 PPA 和晶体管技术中最先进的半导体技术。因此,全球几乎所有智能手机和 HPC 创新者都在与台积电合作。N3E 进一步利用坚实的基础来扩展我们的 N3 系列,提高性能、功率和产量。N3E 已于 2023 年第四季度进入量产。

在智能手机和 HPC 应用领域客户强劲需求的支持下,我们预计 3nm 技术的收入到 2024 年将增加两倍以上。随着我们不断增强 3nm 工艺技术的战略,我们预计客户的多年需求将强劲,并相信我们的 3nm 系列将成为台积电的另一个大型且持久的节点。”

魏哲家透露,在 N3 之后,台积电还有望于 2025 年实现 N2 量产。

然而,由于 N3 业务的增长,该公司对未来利润率影响进行了说明。台积电首席财务官解释说:

“从好的方面说,随着业务复苏,我们预计 2024 年利润率将会上升。然而,由于 N3 的收入贡献将远高于 2023 年,预计 2024 年全年 N3 的毛利率将摊薄约 3 至 4 个百分点。我们的战略有望在中长期内实现更高的资本效率,但在短期内需要克服阻力。长期来看,我们继续预测毛利率为 53% 或更高。”

当然,台积电当下也需要应对一些风险和挑战。首个关键风险是来自其他半导体制造商的竞争,包括合同制造商和生产自己芯片的芯片制造商。但台积电能长期保持技术优势,技术积累扎实,基本遵循“摩尔定律”,依次推出不同纳米级别的技术(最新是 3nm、2nm 等)。无论制程还是建厂,都是一步一脚印的经验传承,竞争对手基本无法做到弯道超车。

此外,该公司还需要管理地缘政治风险,这是最大的黑天鹅。为了供应链安全,台积电的思路是顺应逆全球化趋势,它选取全球几个重点国家和地区(如美国亚利桑那州、日本熊本、德国萨克森等)布局国际化产能。同时为了维持技术领先,台积电执行 N-1 的发展战略,引到境外的工艺技术比台湾当地的量产工艺低一代,将最先进的技术保留在台湾省。

结论

RockFlow 投研团队相信,作为全球半导体行业龙头,台积电拥有稳健的商业模式和优异的业绩表现。该公司长期处于芯片制造技术改良与创新的全球最前沿,以超高良率和最先进制程长期拿下全球大多数芯片代工订单。

眼下,市值接近万亿美元的台积电涨势未止,人工智能带来的 AI 芯片需求激增,其业绩仍有望继续长期上涨、从而大幅推高公司股价。随着人工智能应用规模不断扩散,台积电仍是最核心受益者之一。

作者简介:

RockFlow 投研团队,长期关注美股优质公司、拉美及东南亚等新兴市场价值和加密、生物科技等高潜力行业。团队核心成员来自脸书、百度、字节跳动、华为、高盛、中信证券等顶尖科技公司和金融机构。他们中的大多数毕业于麻省理工学院、加州大学伯克利分校、南洋理工、清华和复旦等顶尖大学。

另外,你也可以在这些平台找到我们: